Till exempel har Sam 4 000 $ sparat för att investera, men han har också 4 000 $ kreditkortsskuld som han betalar 14 % ränta på. Han skulle kunna investera de 4 000 $ om han fick 12 % avkastning på investeringen (aka avkastning på investeringen eller ROI för kort) - och detta är en fruktansvärt optimistiskt scenario), för då skulle han ha tjänat $480 i ränta inom ett år. Men samtidigt måste han betala 560 dollar i ränta till kreditkortsföretaget. Så han har ett negativt saldo på $80, medan han fortfarande är det fortfarande som misslyckades med att betala av $4 000 huvudskuld. Så varför skulle han göra allt det där besväret??

Så betala först den skulden beskattad med hög ränta så att allt du tjänar på din investering verkligen är ditt. Annars är de enda investerarna som tjänar pengar på det de som lånat dig pengarna till den höga räntan.

Låsa pengar så att värdet ligger kvar strax över inflationen? Ha pengar tillgängliga för en handpenning som du planerar att göra om 10 år? Spara till din pension i en avlägsen framtid? Spara för att låta ett av dina barn eller barnbarn studera?

Tänk på att du måste betala din ekonomiska planerare antingen en fast avgift eller en procentsats mellan 1 % och 3 % av det totala beloppet du ber honom eller henne att hantera åt dig. Så om du börjar med $10 000, anta en avgift på $300 per år. Tänk på att de flesta ekonomiska topp planerare ger endast råd till kunder med en minsta portfölj på 100 000 USD, 500 000 USD eller 1 miljon USD. Tycker du att det här verkar lite mycket att lägga på råd?? Kanske vid första anblicken, men inte längre när du får reda på att en bra finansiell planerare hjälper dig att tjäna pengar. Om en finansiell planerare tjänar 2 % av din totala portfölj på 100 000 USD men hjälper dig att tjäna 8 %, tjänar du ungefär 6 000 USD netto. Och det är ingen dålig affär.

Överväg att sprida dina investeringar på detta sätt. Om du bara har en aktie beror ditt öde helt på hur bra den här aktien klarar sig. Om aktien går bra är det bra, men om inte så har du fastnat för de bakade päronen. Om du har 100 aktier, 10 obligationer och handlar med 35 konsumtionsvaror har du större chans att lyckas: även om 10 av dina aktier går dåligt, eller alla dina konsumtionsvaror plötsligt blir värdelösa, kommer du ändå inte att gå i konkurs.

Fråga dig till exempel varför du planerar att investera i en indexfond som Dow Jones. Fortsätta. Varför? För att satsa på Dow Jones är detsamma som att satsa på den amerikanska ekonomin. Varför? Eftersom Dow Jones är en samling av 30 ledande amerikanska aktier. varför är det bra? Eftersom den amerikanska ekonomin håller på att återhämta sig från lågkonjunkturen och bilden som de större finansiella indikatorerna ger den är gynnsam.

Dagshandel på aktiemarknaden är inte en bra strategi för framgång av två skäl: på grund av marknadens oförutsägbarhet och på grund av kostnaden. Marknaden är särskilt oförutsägbar kortsiktigt. Det är praktiskt taget omöjligt att avgöra hur en aktie kommer att bete sig på en daglig basis. Även stora företag med mycket goda framtidsutsikter kan ha sina dåliga dagar. Långsiktiga investerare slår kortsiktiga investerare när det kommer till förutsägbarhet. Historiskt sett har den långsiktiga avkastningen för aktier alltid varit cirka 10 %. Du kan aldrig vara så säker på att du kommer att göra 10 % vinst på vilken dag som helst, så varför riskera det? Du måste betala kostnader och skatt för varje köp eller försäljning. Enkelt uttryckt, investerare som köper och säljer dagligen spenderar mycket mer i avgifter än investerare som bara odlar sin spargris. Alla dessa kostnader och skatter summerar till ett stort belopp som du måste dra av från eventuell vinst du kan ha gjort.

Ett alternativ till att köpa till ett lågt pris (man vet trots allt aldrig säkert när priset är tillräckligt lågt) är att köpa till ett rimligt pris och sälja till ett högre pris. När en andel "billig" är till exempel 80 % av 52-veckors högsta (det högsta priset aktien har handlats till under de senaste 12 månaderna), finns det alltid en anledning. Aktier faller inte i värde på samma sätt som hus. När aktier faller i värde betyder det vanligtvis att det finns ett problem med företaget, medan huspriserna faller inte för att det finns ett problem med huset utan för att den totala efterfrågan på hus är låg. Men under en period av allmän ekonomisk nedgång kan man ofta hitta aktier som har fallit i värde på grund av en övergripande "sälja ut." För att hitta dessa bra attraktiva erbjudanden måste du utvärdera noggrant. Prova att köpa aktier på rea när bolagets värdering indikerar att den aktuella aktiekursen bör vara högre.

Investera i obligationer. En obligation är i grunden ett lån som tas av staten eller av ett företag, som senare betalas tillbaka med ränta. Obligationer anses vara en garanti för en "fast inkomst" eftersom de ger en fast inkomst som inte är beroende av marknadsförhållandena. Hon kommer att behöva veta det nominella värdet (det lånade beloppet), kupongräntan (fast ränta) och löptiden (när kapitalbeloppet och räntan ska betalas tillbaka) för alla obligationer du köper eller säljer. Den säkraste obligationen för investerare i USA för tillfället är en amerikansk statsobligation (T-note). En obligation fungerar så här: Företag ABC utfärdar en 5-årig obligation med ett värde av 10 000 USD och en kupongränta på 3 %. Investerare XYZ köper obligationen och lånar ut $10 000 till företaget ABC. Normalt betalar ABC-företag investeraren XYZ 3% av $10 000, eller $300, var sjätte månad för rätten att använda pengarna. Efter fem år och 10 betalningar på 300 USD får investeraren XYZ tillbaka sitt ursprungliga lån på 10 000 USD.

Investerar i aktier på riktigt "säker"? Det beror på! Om du följer investeringsråden ovan, investera i bra aktier och förvalta dem väl under lång tid, de är mycket säkra och mycket lönsamma. Om du spekulerar i aktier genom att köpa dem på morgonen och sälja dem igen på kvällen, är de en mycket mer riskfylld investeringsform. Om du föredrar ett extra säkert aktiepaket kan du också välja en värdepappersfond. Placeringsfonder är samlingar av aktier som buntas ihop av en fondförvaltare. Fondförvaltare, som inte är försäkrade genom ett statligt organ, bygger in diversifiering. Vissa fonder kräver ett lågt köpbelopp i början, och ibland måste du betala en årlig förvaltningsavgift.

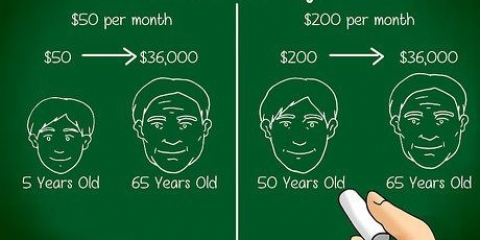

I USA öppnas ditt vanliga 401(k) pensionskonto av din arbetsgivare. Du bestämmer hur mycket av din lön du vill att din arbetsgivare ska hålla inne - före skatt - och sätter in den på ditt pensionskonto. Ibland kompletterar din arbetsgivare detta belopp. Dessa pengar investeras sedan i planer, såsom aktier, obligationer eller en kombination av dessa. Inom USA har det varit möjligt att sätta in upp till $17 500 av din lön till din 401(k)-fond årligen sedan 2013. Dessutom kan du spara i USA genom en så kallad Roth IRA, eller en individuell pensionsplan, till vilken du kan sätta in 5 500 dollar av din lön (före skatt). Den första fördelen med en Roth IRA är att om du inte tar ut pengarna från ditt konto förrän du är 60, behöver du inte betala skatt på det. Den andra stora fördelen med en Roth IRA är att du får sammansatt ränta på den, eller ränta på ränta. Det betyder att räntan du tjänar återinvesteras i din fond, vilket genererar ännu mer ränta osv. En 20-åring som gör en engångsinsättning på 5 000 USD till sin Roth IRA kommer att ha sparat 160 000 USD (förutsatt en avkastning på 8 %) när han eller hon är 65 och går i pension.

Att investera

Oavsett om du spenderar 20 USD eller 200 000 USD (eller 20 € eller 165 €...) för att investera är målet detsamma: att se till att ditt kapital växer. Men hur du gör det beror mycket på hur mycket pengar du har tillgängligt och på din investeringsstil. Nedan kan du läsa hur du kan investera på ett effektivt sätt, så att du kan leva på intäkterna.

Steg

Del 1 av 4: Förbered dig väl för din framgång

1. Se till att du har en nödfond till hands. Om du inte har en extra spargris ännu, skulle du göra klokt i att spara tillräckligt med pengar för att leva på i 3 till 6 månader, ifall att — eller en nödfond. Det är inte meningen att du ska investera dessa pengar; du måste ha direkt tillgång till den och den får inte utsättas för fluktuationer på marknaden. Du kan dela upp det belopp du har kvar varje månad genom att lägga en del i din akutfond och investera den andra delen.

- Vad du än gör, lägg inte alla dina pengar på investeringar, utan ha alltid ett ekonomiskt skyddsnät på plats. För allt kan gå fel (du kan förlora ditt jobb, bli skadad eller bli sjuk) och det är oansvarigt att inte vara beredd på det.

2. Betala alla skulder du har, speciellt om de är belastade med hög ränta. Om du fortfarande har ett lån att betala av eller har en kreditkortsskuld som du betalar en hög ränta på (mer än 10 %), är det ingen idé att investera pengarna du har arbetat så hårt för. Av det du kommer att tjäna i ränta genom att investera (detta är vanligtvis mindre än 10%) kommer du inte att ha mycket kvar eftersom du kommer att spendera mer på att betala av din skuld.

3. Skriv ner dina mål. Medan du håller på att betala av dina skulder och bygga din akutfond, fundera på varför du vill investera. Hur mycket pengar vill du tjäna och hur länge vill du tjäna det? Baserat på dina mål bestämmer du sedan om du vill investera på ett mer aggressivt eller ett mer konservativt sätt. Om du vill börja plugga igen om tre år väljer du förmodligen ett säkert sätt att investera. Om du sparar till pension vid 30, har du råd att satsa lite högre och ta lite mer risk. Sammanfattningsvis är målen olika för varje investerare. Och dessa mål avgör vilken investeringsstrategi som är bäst att följa. Skulle du:

4. Bestäm om du vill arbeta med en finansiell planerare. En finansiell partner är en slags tränare som kan spelets regler: han eller hon vet vad han eller hon ska göra bäst i vissa situationer och vilka resultat du kan förvänta dig. Även om du inte nödvändigtvis behöver vara en finansiell planerare för att investera nödvändig du kommer snabbt att inse att det är mycket användbart att arbeta med någon som känner till trenderna på marknaden, förstår investeringsstrategier och hjälper dig att sprida dina risker.

Del 2 av 4: Öka dina grundläggande investeringskunskaper

1. Ju högre risk din investering har, desto större potentiell avkastning. Anledningen till detta är att investerare vill tjäna mer på att ta större risker - något som en bookmaker eller addsmaker som beräknar oddsen i sportspel. Investeringar med mycket låg risk, såsom obligationer eller tidsbunden inlåning, ger vanligtvis mycket lite avkastning. Investeringar som betalar mer är vanligtvis mycket mer riskfyllda, till exempel aktier med mycket lågt värde (så kallade penny stocks) eller konsumtionsvaror. Sammanfattningsvis, med mer riskfyllda investeringar är sannolikheten för att misslyckas hög, medan det finns en liten sannolikhet för höga vinster, medan med en konservativ satsning är sannolikheten för misslyckande liten, medan du har en hög sannolikhet för en låg vinst.

2. Sprid risken så mycket som möjligt. Du riskerar alltid att beloppet du investerar krymper eller försvinner på grund av felaktig förvaltning. Sträva efter att hålla den vid liv så länge som möjligt så att den har så många möjligheter som möjligt att växa och föröka sig. Med en väldiversifierad portfölj har du begränsad riskexponering så att dina investeringar har tillräckligt med tid för att generera seriösa vinster. Professionella investerare investerar inte bara sina pengar i olika typer av investeringar - aktier, obligationer, indexfonder - utan också i olika sektorer.

3. Köp, sälj och investera alltid med en tydlig anledning. Innan du bestämmer dig för att investera ens en cent, bestäm alltid själv varför du väljer att investera i den aktien. Bara för att du har sett en akties värde stiga stadigt under de senaste tre månaderna och vill dra nytta av det vid rätt tidpunkt är inte tillräckligt. Det heter spela, istället för att investera; du litar då på din tur istället för att följa en strategi. De mest framgångsrika investerarna kan alltid utifrån en teori förklara varför deras investeringar har goda chanser att lyckas, även om framtiden är osäker.

4. Investera – särskilt i aktier – på lång sikt. Många ser börsen som en möjlighet att tjäna lite snabba pengar. Och även om det verkligen är möjligt att göra mycket vinst på aktier på kort tid, är chansen inte så stor. För varje person som tjänar mycket pengar på att investera under en kort period, gör 99 andra snabbt stora förluster. Återigen, om du investerar pengar i en investering under en kort period i hopp om att göra stora vinster, spelar du istället för att investera. Och vad gäller spelare så är det bara en tidsfråga innan de satsar fel och förlorar allt.

5. Investera i företag och branscher du förstår. Investera i något du förstår, för då vet du bättre när företaget eller branschen går bra och när det inte är det. En logisk konsekvens av detta är ett uttalande av den berömda amerikanska investeraren Warren Buffet: "...köpa aktier i företag som gör det så bra att vilken idiot som helst kan styra dem. För förr eller senare styrs de verkligen av en idiot." Den berömda investerarens mest lönsamma förvärv inkluderade Coca Cola, McDonald`s och avfallshanteringsindustrin.

6. Ge bra täckning. Att täcka dig själv innebär att se till att du har en investeringsplan "B" i rockärmen. Skyddar är avsedda att kompensera förlust genom att investera i scenariot du inte vill att det ska bli verklighet. Det kan låta motsägelsefullt att satsa och inte satsa på något samtidigt, men om du tänker efter så sänker det din risk avsevärt, och lägre risk är bra.Några bra alternativ för en investerare att säkra är handel med terminer eller terminskontrakt och blankning eller "gå kort".

7. Köp till ett lågt pris. Vad du än bestämmer dig för att investera i, försök att köpa det när det är det "till salu" stat — med andra ord, köp den när ingen annan köper den. Till exempel är den bästa tiden att köpa fastigheter under en köparmarknad, vilket innebär att det finns många hus till salu i förhållande till antalet potentiella köpare. När människor är väldigt ivriga att sälja har du mer utrymme att förhandla, särskilt om du kan se vad den potentiella avkastningen på investeringen kommer att vara, medan andra inte kan.

8. Håll dig lugn i oroliga tider. Om du investerar i mer volatila resurser kan du bli frestad att spela. När du ser att värdet på dina investeringar sjunker börjar du snabbt se spöken. Men att göra lite research kommer förmodligen att hjälpa dig att bättre förstå vad du ger dig in på och tidigt bestämma dig för hur du ska reagera på fluktuationerna på marknaden. Om dina aktier faller i värde, gör din research igen och se hur det går med grunderna.Om du är säker på aktien, behåll den, eller ännu bättre, köp mer till ett bättre pris. Men om du inte litar på aktien längre och det har skett betydande förändringar i fundamentet är det bättre att sälja den. Kom dock ihåg att när du säljer dina aktier av rädsla gör alla andra detsamma. När du vill bli av med din andel ger du någon annan chansen att köpa den billigt.

9. Sälj till ett högt pris. När börsen tar fart igen är det en bra tid att sälja dina investeringar igen, särskilt cykliska aktier. Använd vinsten till en ny investering som värderas högre (men givetvis genom att köpa till ett lägre pris) och försök att göra detta under en skatteregim som gör att du kan återinvestera all vinst du gör helt (snarare än att du måste betala) skatt på det först). Exempel på detta i USA är de så kallade 1031-utbytena (i fastigheter) och Roth IRAs.

Del 3 av 4: Investera säkert

1. Investera på sparkonton. För sparkonton, även om ett sparkonto inte officiellt är ett investeringsinstrument, krävs ett lågt eller inget minimisaldo. De är likvida, så du är fri att ta ut och använda pengarna, men du har vanligtvis bara ett begränsat antal åtkomst till kontot. Räntorna är låga (vanligtvis mycket lägre än inflationen) och de är förutsägbara. Du kommer aldrig att förlora pengar på ett sparkonto, men du kommer aldrig att tjäna mycket heller.

2. Prova ett så kallat penningmarknadskonto (ett penningmarknadskonto eller helt enkelt MMA på engelska). Ett penningmarknadskonto kräver ett högre minimisaldo än ett sparkonto, men räntan kan vara dubbelt så hög som den ränta som ett sparkonto tjänar. Penningmarknadskonton är likvida men antalet gånger du kan komma åt kontot är begränsat. Räntorna på många penningmarknadskonton är i linje med rådande marknadsräntor.

3. Du kan även spara genom en tidsinsättning. I en tidsinsättning binder en investerare ett belopp för en viss tidsperiod, vanligtvis 1, 5, 10 eller 25 år. Under denna period kan investeraren inte få pengarna. Ju längre löptiden på inlåningen, desto högre ränta. Tidsinsättningar erbjuds av banker, aktiemäklarföretag och oberoende säljare. De har en låg risk, men likviditeten de erbjuder är relativt mycket begränsad. Tidsinsättningar kan vara mycket användbara som skydd, speciellt om du inte behöver dina pengar direkt.

4. Investera i aktier. Aktier säljs vanligtvis genom mellanhänder; du köper delar (aktier) i ett publikt bolag, vilket ger dig beslutanderätt (vanligtvis rösträtt för att välja styrelse). Det är också möjligt att du får en del av vinsten, i form av utdelning. Ett annat alternativ är planer för återinvestering av utdelning (DRP) och direkta aktieåterköpsplaner (DSP). Inom dessa planer undviker köparen mellanhanden (och de provisioner de tar ut) genom att köpa aktien direkt från företagen eller deras agenter. Denna plan erbjuds av mer än 1 000 stora företag. Amatörer på aktiemarknaden kan investera från så lite som $20-30 per månad och det är också möjligt att köpa bråkdelar av aktier.

5. Investera i pensionskonton. Pensionskonton är kanske det mest populära sättet att investera för gemene man. Det finns många olika pensionskonton som är säkra, stabila och ger bra avkastning till investeraren. Men inom USA finns det ingen så populär som 401(k) och Roth IRA.

Del 4 av 4: Investera med större risk

1. Du kan överväga att investera i fastigheter. Att investera i fastigheter är av olika anledningar mer riskabelt än att investera i till exempel en värdepappersfond. För det första är fastighetsvärdena cykliska, och många människor som investerar i fastigheter gör det när marknaden blomstrar, inte när marknaden sjunker. Om du köper på toppen av marknaden kan du få en vara som kostar dig mycket pengar (i fastighetsskatter, ombudsavgifter etc.).). För det andra, genom att investera i fastigheter låser du in dina pengar, vilket innebär att det inte är lätt att återlikvidera din investering. Det tar ofta månader eller till och med år att hitta en köpare om du inte längre vill ha fastigheten.

- Lär dig hur du investerar i fastigheter innan konstruktion

- Lär dig hur du investerar i incitament

- Lär dig hur man "vänder" hus (ganska riskabelt!)

2. Investera i så kallade Real Estate Investment Trusts (förkortat REITs). REITs är som fonder för fastigheter. Istället för att investera i ett paket med aktier eller obligationer investerar du i en kombination av fastigheter. Ibland tar dessa kombinationer formen av fast egendom (aktie-REITs), ibland formen av inteckningar eller inteckningssäkrade värdepapper (inteckningssäkrade REITs), och ibland är de en kombination av båda (hybrid REITs).

3. Investera i utländsk valuta. Att investera i utländska valutor kan vara riskabelt eftersom de vanligtvis återspeglar styrkan i den ekonomi som använder dem. Det enda problemet med detta är att förhållandet mellan ekonomin som helhet och de faktorer som påverkar den ekonomin – arbetsmarknaden, räntor, aktiemarknaden, lagar och regler – inte alltid är stabila eller okomplicerade och kan förändras mycket snabbt. . Att investera i en utländsk valuta är dessutom alltid att satsa på en viss valuta släkt med en annan valuta, eftersom valutor växlas mot varandra. Alla dessa faktorer gör det relativt svårt att investera i utländsk valuta.

4. Satsa på guld och silver. Även om att äga några av dessa produkter kan vara ett bra sätt att avsätta dina pengar och skydda dem från värdeminskning på grund av inflation, kan det vara riskabelt att förlita sig för mycket på dessa resurser och satsa helt på dem. Titta bara på tabellen över guldpriser sedan 1900 och jämför den med en tabell över aktiemarknaden sedan 1900. Trenden på aktiemarknaden är relativt tydlig, men så är det inte för guld. Ändå finns det fortfarande många människor som tror att det är värt besväret att investera i guld och silver i det långa loppet och att de är ett sätt att lagra tidlöst värde (vilket inte kan sägas om fiat-pengar). Dessa ädelmetaller är inte föremål för skatt, är lätta att lagra och mycket flytande (du kan enkelt köpa och sälja dem).

5. Investera i konsumtionsvaror. Konsumtionsvaror, som apelsiner eller fläskmagar, kan vara ett bra sätt att diversifiera din portfölj så länge som som är tillräckligt stor. Det beror på att konsumtionsvaror inte ger ränta eller utdelning och vanligtvis överstiger inflationen. De ligger bara där och är föremål för relativt höga prisfluktuationer under påverkan av alla typer av klimat- och cykliska faktorer. Det är mycket svårt att bestämma rätt tidpunkt för detta. Om du inte har mer än $25 000 att investera, begränsa dig till aktier, obligationer och fonder.

Tips

- Lär dig göra en grundläggande och en teknisk analys. En fundamental analys kan hjälpa dig att veta om en aktie är värd att köpa, medan en teknisk analys kan hjälpa dig att veta exakt när du ska köpa en aktie.

Varningar

- Försök att följa nyheterna om aktier så lite som möjligt. När nya meddelanden kommer in är det vanligtvis för sent att vidta åtgärder. Aktienyheter skrivs ofta för positivt och entusiastiskt när börsen stiger, panik när marknaden faller, lockar dig att köpa till ett högt pris och sälja till ett lågt pris, vilket är raka motsatsen till vad man ska göra. Däremot kan du lära dig att känna hur du ska tolka nyheterna om aktiemarknaden så att du kan köpa och sälja utifrån "känsla".

Оцените, пожалуйста статью