Vill jag resa? Om din familj inte bor i närheten måste du lägga till dessa resekostnader. Vill du se Europa eller se resten av världen? Då behöver du pengar för det. Är jag redo att flytta? Om du bor i ett mycket dyrt område kan du sälja ditt hus och köpa något billigare någon annanstans och lägga vinsten på din pension. Hur är det med mina sjukvårdskostnader? De äldre får betala mer och mer för kostnaderna för sin vård och vårdbehovet kommer helt enkelt att öka när man blir äldre. Tänk på långtidsvård. Om du vill fortsätta bo i ditt eget hem, har du avsatt tillräckligt mycket för extra hjälp hemma? Kommer jag fortfarande att arbeta när jag går i pension?? Vissa människor ser fram emot att aldrig behöva jobba igen medan andra bara vill fortsätta jobba. Hur mycket tror du att du kommer att tjäna på det arbete du gör efter att du går i pension?? Du bör också fråga dig själv hur länge du kan fortsätta arbeta. Vad har jag redan sparat till min pension? Om du har tur har du redan byggt upp en pension under din karriär. Om du redan vet att du kommer att ha mer än bara din AOW att klara av senare, gör det saker mycket lättare. Med banksparande sparar du på ett speciellt, spärrat konto: banksparkontot. Du kan inte ta ut besparingarna när som helst. Med detta konto kan du bygga upp skattefria tillgångar till din pension. Med banksparande har du bara rätt till skatteförmån om du uppfyller villkoren. Så kolla upp detta noggrant. Investera i fonder. Den enklaste formen av en investeringsfond är en indexfond. Det är en möjlighet för investerare att investera pengar och alla dessa investerares pengar investeras sedan i aktier. Det kostar lite och att investera i indexfonder är i de flesta fall mer lönsamt än att investera i vanliga fonder. Investera i obligationer. Även om det finns en risk förknippad med obligationer är de ofta en mer stabil investering än värdepapper eller aktier. En stor fördel med obligationen är att emittenten eller organisationen – gäldenären – är skyldig att lösa in obligationen till dess nominella värde vid förfallodagen. För ägaren av obligationen innebär det att hundra procent alltid kan erhållas vid löptidens utgång, om inte – och det är en risk som kan löpa – institutet eller företaget går i konkurs. Hitta en fond som investerar i obligationer. Du kommer att ha ett varierat paket av obligationer utan att behöva göra en massa research själv.

Räkna ut hur mycket pengar du behöver för att gå i pension

Om du läser det här och du är i tjugo- eller trettioårsåldern tror du förmodligen att du har gott om tid att tänka på din framtid. Eller så kanske du är i fyrtio- eller femtioårsåldern och har redan panik för att klockan tickar. Oroa dig inte - du kan njuta av en bra pension oavsett var du befinner dig i schemat nu. Till att börja med måste du räkna ut hur mycket pengar du behöver för att gå i pension.

Steg

Metod 1 av 2: Uppskatta hur mycket du tror att du behöver

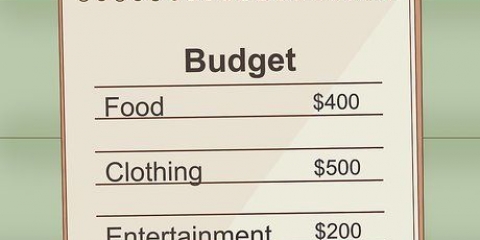

1. Beräkna det belopp som är lika med 65 till 70 procent av dina nuvarande årliga fasta kostnader. De flesta ekonomiska planerare antar att det beloppet är en bra utgångspunkt för att veta hur mycket du behöver för din pension. Men det kanske inte räcker. Dina behov kan förändras när den förväntade livslängden fortsätter att öka. Längre liv innebär bättre hälsa och bättre hälsa innebär fler kostnader (resor, roliga saker etc.).). Om du vill leva bra när du är pensionerad kan du klara dig på 65 till 70 procent av din nuvarande inkomst om:

- du har ingen hyra, bolån eller andra boendekostnader.

- du kommer inte ha några arbetsrelaterade kostnader som arbetstrafikkostnader, företagskläder eller lunchkostnader.

- dina barn är ekonomiskt oberoende.

- du har inga skulder när du går i pension

2. Beräkna kostnadsminskningen eller ökningen från det ögonblick du går i pension. Ställ dig själv följande frågor:

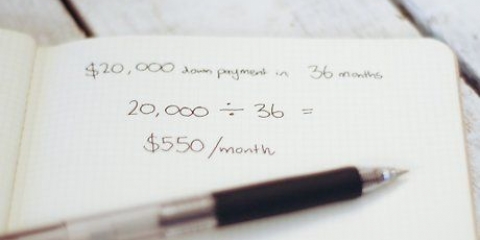

3. Ta med inflationen i dina beräkningar. Den summa pengar du kan leva på under ditt första pensionsår kommer inte att räcka till det tionde året. Dessutom är det inflation från och med nu tills du går i pension. Om du har räknat ut att du är 40.000 euro per år, men går i pension först om 15 år, då räcker inte den summan om 15 år. Med en försiktig uppskattning på 3 procent inflation per år kan du räkna ut hur mycket du kommer att behöva varje år: multiplicera beloppet från föregående år med 1,03.

4. Tänk på hur länge du kommer att vara pensionär. Ingen tycker om att tänka på döden, men du måste vara pragmatisk om du vill ha tillräckligt med pengar för din pension. Med en uppskattning av hur många år du tror att du kommer att leva kan du räkna ut hur mycket pengar du tror att du kommer att behöva. Det finns många webbplatser där du kan beräkna din förväntade livslängd utifrån din livsstil. Det verkar lite morbid, men det hjälper dig att vara beredd på vad som komma skall.

5. Gör en plan för dina arvingar. Det kan vara väldigt viktigt för någon att lämna något till barn och barnbarn eller att skänka till ett gott ändamål. Om du vill göra det måste du först räkna ut hur mycket du tror att du behöver för din pension. Gör sedan upp ett testamente så att du kan vara säker på att allt är väl ordnat när du inte är där längre.

6. Räkna ut hur mycket du behöver. Du kan använda ett kalkylblad eller söka på nätet efter en miniräknare för att beräkna hur mycket du behöver.

Metod 2 av 2: Hur du får pengarna du behöver?

1. Börja spara idag. Om det alls är möjligt bör du avsätta minst 15 procent av din årsinkomst för din pension tills du har en mer definierad plan. Om du inte kan avvara 15 procent, avsätt det du kan avvara.

2. Dra nytta av skattelättnader som livsloppssparsystemet. Arbetsgivaren är skyldig att samarbeta med detta. Du anger vid vilken institution du vill spara för ett livslopp och vilken del av din inkomst som arbetsgivaren ska överföra till den institutionen.

3. Öppna ett banksparkonto.

4. Tänk på investeringar. Med ett vanligt sparkonto får du aldrig tillräckligt med ränta för att bygga upp extra kapital. Du kan också investera pengarna:

5. Omfördela dina investeringar när du blir äldre. När du fortfarande är ung kan du investera bra i aktier och investeringsfonder. När du blir äldre är det bättre att investera i obligationer.

6. Prata med en finansiell rådgivare. Hitta en rådgivare som betalar dig per timme, inte en som tjänar på procentandelar av dina investeringar. När du närmar dig pensionen kommer du att behöva träffas oftare för att få råd om eventuella kursbyten.

Tips

- Investera i fastigheter. Tycker du om att arbeta med hus kan dessa investeringar ge en fin månadsinkomst och det finns även skatteförmåner.

- Inkludera eventuella motgångar i dina beräkningar. Du kan förlora ditt jobb och inte bygga upp en pension som ett resultat, eller så kan du behöva göra stora utgifter som en universitetsutbildning för ett av dina barn. Om du bygger in detta i dina beräkningar kommer du att kunna undvika oönskade överraskningar.

- Sätt inte alla dina förhoppningar på AOW. Tiderna förändras nu när kostnaderna för vården skjuter i höjden. Nederländerna åldras och ingen vet vad som kommer att hända i framtiden med AOW-beloppet. Utgå inte från att den statliga pensionen räcker till för att klara sig.

Varningar

- Om du inte tänker på ditt testamente nu kan det innebära att dina arvingar får betala mycket mer skatt än om du ordnar saker ordentligt.

"Räkna ut hur mycket pengar du behöver för att gå i pension"

Оцените, пожалуйста статью