Efter avdrag för dina räkningar och besparingar, har du tillräckligt med pengar för att betala dina vanliga utgifter? Om inte, bör du minska dina utgifter. Titta först på varierande önskemål, sedan på fasta önskemål och fasta kostnader för att se var du kan förbättra dina utgifter. Om du har en oregelbunden inkomst, som de flesta detaljanställda som inte har ordinarie arbetstid, ta i genomsnitt de senaste sex till 12 månaderna.

Större inköp avgörs av din inkomst. De två största köpen för många är en bil eller ett hus. Båda tar mycket förundersökning och tid innan de bestämmer sig för dem. Men de flesta arbetare kommer också att betrakta möbler, hushållsapparater och elektronik som stora inköp, men höginkomsttagare kommer inte att. Andra anser att ett par onödiga skor eller en ny bok är en stor kostnad, medan andra anser dem vara banala.

Du kan lätt övertalas att spendera stora pengar om din grupp vänner spenderar mycket tid i dyra barer och andra häng. Du bör inte släppa dina vänner, utan föreslå andra billigare ställen att träffas. Organisera en filmkväll hemma hos dig istället för att gå på bio. Bjud in dem på middag hos dig istället för att gå till en dyr restaurang. Gå en promenad i parken istället för att betala ett dyrt gymmedlemskap.

Om du regelbundet använder dessa tjänster kan du kanske begränsa tjänstepaketet. Betalar du till exempel för en filmtjänst som inkluderar både onlinestreaming och fysiska DVD-skivor, men som du bara använder onlinestreaming av? Fråga sedan om du kan byta till ett billigare abonnemang utan DVD-skivorna.

Om du gillar att göra saker som kan säljas, prova att sälja dem på populära hantverkswebbplatser. Populära föremål som ofta säljs är kläder, gosedjur, skönhetsprodukter, konsttryck och smycken. Undvik att starta ett företag med stora startkostnader tills du har tillräckligt med besparingar. Håll dig till projekt med billiga material eller saker du har till hands. På grund av ditt bisyssla kommer du också att spendera mindre. Barnvakt på en lördagskväll kommer att spara pengar genom att inte gå på bio eller en dyr bar.

Kontrollera ditt hyresavtal och lokala lagar innan andrahandsuthyrning. Generellt sett bör din hyresvärd informeras om detta annars riskerar du att bli vräkt. Var försiktig med personen du hyr ut ditt rum till, speciellt om du kommer att bo med dem. Kom ihåg att din säkerhet, din egendom och ditt rykte (om du hyr ut i andra hand) står på spel om du inte är försiktig. Det bästa är att hitta potentiella hyresgäster genom gemensamma vänner och kollegor på jobbet. Genomför en billig bakgrundskontroll av alla potentiella kandidater. Ska du på en lång affärsresa eller semester? Tänk då på att du kan hyra ut ditt hus eller din lägenhet under din frånvaro. Om du bor i en stad där stora evenemang anordnas varje år kan du övernatta hos en vän och hyra ut ditt hus under den perioden för ett mycket högt pris.

Spara pengar varje månad

I svåra ekonomiska tider är det ofta en utmanande uppgift att spara och ge lite pengar för nödtider. Många av oss lever lön mot lön och kämpar med stigande levnadskostnader. Eftersom nödsituationer som hälsoproblem och förlust av jobb kan hända vem som helst, rekommenderas det i allmänhet att avsätta minst tre till sex månaders levnadskostnader. Men många människor misslyckas med att avsätta ens lite pengar för nödsituationer. Att spara pengar kan verka omöjligt nu, men som tur är finns det många enkla sätt att leva sparsamt.

Steg

Del 1 av 4: Att lägga upp en budget och hålla sig till den

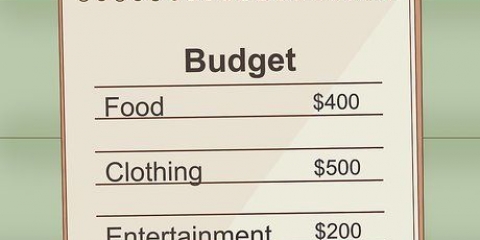

1. Kolla vad du lägger pengar på. Spara kvitton för alla köp du gör per månad. Håll koll på dina månatliga fakturor. Sortera dem i två huvudkategorier: fasta och rörliga kostnader. Dela upp dessa ytterligare i två underavdelningar: behov och önskemål.

- Fasta kostnader är nästan desamma varje månad. Fasta kostnader inkluderar hyra, verktyg, bilavbetalningar, studielån, försäkringar, telefontjänster och löpande hälsokostnader. Fasta behov är abonnemang på underhållningstjänster som kabel-tv, premiumtelefontjänster och höghastighetsinternet (om du inte behöver det för jobbet).

- Rörliga kostnader varierar varje månad. Även om de vanligtvis har ett lägsta belopp, spenderar de flesta mer än det lägsta. Rörliga kostnader är saker som mat och kläder. Varierande önskningar är ofta underhållning, alkohol, hobbyer, elektronik och andra saker som vi gärna skänker till oss själva eller andra.

- Många banker och kreditkortsföretag erbjuder gratis automatiserad programvara som spårar dina utgifter och kan skapa dessa kategorier åt dig.

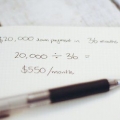

2. Förbered din budget. Börja med din vanliga månatliga nettoinkomst, din lön efter skatt. Först drar du av dina fasta kostnader från detta. Då bestämmer du 10% av din nettoinkomst. Detta är vad du bör spara varje månad. Dra av detta belopp från det som är kvar av din lön. Slutbeloppet är det belopp som du ska göra upp en budget med.

3. Undvik impulsiva köp. Bättre att `sova in` vid större inköp som inte är brådskande. Om du inte spårar dina utgifter kan ett besök i butiken eller några klick på internet utgöra hela din budget.

Del 2 av 4: Sänka månatliga räkningar

1. Minska din elförbrukning. El är ofta en stor månadskostnad. Snälla både din plånbok och miljön och minska ditt hems energiförbrukning.

- Isolera ditt hus bättre så att du använder mindre luftkonditionering och värme. Öka temperaturen på sommaren och sänk den på vintern.

- Koppla bort apparater när de inte används och glöm inte att släcka lamporna. Ändra din dators inställningar så att den är i ett "viloläge" som förbrukar väldigt lite ström när den inte används.

- Om du köper nya apparater, välj apparater som drar mindre ström.

2. Tänk på att sänka servicenivån. Ta en titt runt hos olika tjänsteleverantörer för din försäkring, telefon och internet. Det kan finnas nyare och bättre erbjudanden sedan du ingick ditt kontrakt. Kontrollera om din nuvarande tjänst passar dina behov. Försök att förhandla fram ett lägre pris med din nuvarande tjänsteleverantör. Om du säger att du funderar på att gå till en konkurrent, är det mer sannolikt att de kommer att erbjuda ett bättre erbjudande.

3. Köp en pålitlig bil med bra förbrukning. Om du vill köpa en ny bil, se till att ditt köp har ett högt värde. Köp en modell som är känd för sin långa livslängd och låga underhållskostnader. Du kommer också att börja spara pengar med en bil som förbrukar väldigt lite, speciellt om du går till jobbet med din bil.

4. Refinansiera ditt bolån. Om din kredit har förbättrats sedan du köpte ett hus är det en bra idé att refinansiera ditt bolån. Många ägare har en bättre kreditvärdighet efter ett tag och kan därför kvalificera sig för en lägre ränta än när de tog bolånet. Genom att refinansiera ditt lån betalar du ett lägre månadsbelopp och/eller får betala mindre ränta. Rådfråga ditt kreditinstitut för att ta reda på om du är berättigad till en refinansiering.

Del 3 av 4: Begränsa dina utgifter

1. Tänk mer på mat. Även om mat är ett grundläggande behov, är det också en problematisk kategori för dem som spenderar för mycket. Även om billig mat ofta är ohälsosam, finns det många sätt att betala mindre utan att ge avkall på kvaliteten.

- Många människor äter ute, särskilt till lunch, vilket tar en stor bit av deras budget.Om du bestämmer dig för att laga de flesta av dina måltider hemma, kommer du att spara mycket pengar varje månad.

- Köp det som säljs. Istället för att svära vid ett visst märke eller göra upp en traditionell lista, köp saker när de är rabatterade. Även om rabatten du får för att köpa saker i lösvikt kan verka attraktiv, är det bäst att bara köpa det du kan förvara säkert eller äta snabbt.

- Välj alltid den vara som kostar lägst per enhet. Många tror att den största versionen av en vara kommer att ha det bästa värdet, men det är ofta inte fallet. Om du inte vill räkna själv, få inte panik, eftersom de flesta butiker sätter priset per enhet med produkten själva.

2. Spendera mindre på underhållning. Många lägger en stor del av sin inkomst på underhållning. Dessa kostnader är lättast att kontrollera och därför lätta att begränsa.

3. Kontrollera dina prenumerationstjänster. Avbryt allt du inte använder mycket och inte är värt pengarna. I höghastighetsinternets tid är det lätt för många att avbryta kabel-tv. Din prenumeration på tv-spel, skönhetsboxar och tidningar är andra utgifter som verkar små men bidrar till dina höga utgifter.

Del 4 av 4: Tjäna extra pengar

1. Sälj saker du inte längre vill ha eller behöver. Gå igenom dina saker och sälj de saker du inte längre vill ha eller använder. Sälj skrymmande föremål som möbler istället för att slänga dem när du byter ut dem.

- Sälj mindre föremål som enkelt kan skickas i onlinebutiker eller på auktionssajter. Försök att sälja stora, skrymmande eller mycket billiga föremål i ditt område. Kom ihåg att din tid är värdefull och att det inte är värt att lägga upp en lista över saker som bara är värda en dollar online.

- Om möjligt, låtsas att du inte har någon extra inkomst. Istället för att lägga till det i din månadsbudget kan du spara all din extra inkomst.

2. Börja med ett bisyssla. Använd din fritid till att ta ett enkelt sidojobb, som barnvakt och gå ut med hundar.

3. Hyr extra utrymme. På många ställen där hyran är hög hyr man ofta ut det andra eller tredje rummet i huset eller lägenheten. Detta kan lätt göra att du tjänar flera hundra euro per månad som går direkt in i din spargris.

Tips

- Även om det inte verkar så, så räknas varje euro. Spara din förändring i en nödfond. När du har fyllt din pott, ta den till banken och placera beloppet på ditt sparkonto.

- Blir du bättre på att spara eller får löneförhöjning kan du öka andelen av din inkomst som du sparar.

- Om din arbetsgivare har tecknat ett pensionssparande, försök att bidra så mycket som möjligt till detta. Missa inte möjligheten att spara pengar till din pension.

- Du bör inte helt överge din underhållning, hobbyer och andra nöjen. De gör dig också glad och är du lyckligare blir du mer produktiv och tjänar mer pengar i det långa loppet.

- Du kan ange din fasta telefon om du betalar extra för detta. Mobiltelefoner har ofta gjort fasta telefoner föråldrade.

- Försök inte spara pengar genom att säga upp viktiga försäkringar som din hemförsäkring. Den här typen av utgifter är relativt billiga och skyddar dig mot oväntat höga utgifter.

- När du har byggt upp en kortfristig akutfond kan du arbeta med att betala av dina skulder. Om du har en skuld med hög ränta (tvåsiffrigt) försök att betala av den så snart som möjligt. Den här typen av skulder ökar snabbt och slukar upp din potentiella framtida inkomst. Efter att dina högränteskulder är betalda betalar du av de lägre ränteskulderna. Du betalar av skulder med mycket låg ränta, till exempel 0,9 %, när du har sex till tolv månaders akutsparande.

"Spara pengar varje månad"

Оцените, пожалуйста статью