Du måste hålla en disciplinerad koll på alla dina utgifter och inkomster (varje dag eller varje vecka). Många program och appar erbjuder mobilappar där du kan lägga till dina utgifter i farten. Tack vare kolumnen "betalningsmetod" vet du var du kan hitta bevis på dina utgifter. Om du betalar dina elektroniska räkningar månadsvis med ett kreditkort för att tjäna förmåner, skriv "kreditkort" som betalningsmetod i kolumnen.

hyra/lån (lägg även till försäkring) verktyg, såsom el, gas och vatten hushållstransaktioner, som trädgårdsmästaren eller städerskan transport (bil, bensin, kollektivtrafik, försäkring) Livsmedel och annan mat (restaurang) Att använda ett program för detta ger dig den extra fördelen att du enkelt kan kategorisera utgifterna (livsmedel, gas, el, bil, försäkring, etc.) och olika summor kan beräknas så att du lättare kan analysera vad, när, var, hur mycket och på vilket sätt (kreditkort, kontanter, etc.).) betalas. Programvaran hjälper dig också att dela upp dina utgifter i olika tidsperioder och prioriteringar. När du skapar en pappersreskontra skapar du en separat sida för varje kategori, beroende på hur mycket du spenderar månadsvis i varje kategori. Om du använder programvara kan du enkelt lägga till rader för att passa alla dina utgifter.

Betala som du brukar, men ta med dig kvittot eller skriv upp beloppet varje gång du tar fram plånboken. I slutet av dagen räknar du bort detta, på papper, dator eller på din telefon. Var noga med att skriva ner exakt vad du spenderade pengar på och använd inte generiska termer som "mat" eller "transport". Programvara som mint.com hjälper dig att kategorisera dina utgifter som "livsmedel", "hjälpmedel" och "diverse inköp". Detta hjälper dig att förstå hur mycket du spenderar på varje kategori varje månad.

Kom ihåg att varje utgift bör uppta en separat rad. Detta kan göra ditt kalkylblad eller kassabok ganska lång mot slutet av månaden. Fördelen är att om du delar upp dina räkningar i de olika typer av utgifter du gör så förblir din kassabok överskådlig.

Ett fantastiskt mål är 10% av din lön. Med detta belopp kommer ditt sparkonto att växa ganska snabbt, samtidigt som det inte påverkar de andra domänerna i ditt liv nämnvärt. Vi är vana vid att inte ha något kvar i slutet av månaden. Det är därför du måste spara först. Vänta inte tills det inte finns några pengar kvar i slutet av månaden. Justera beloppet du sparar, eller bättre, justera dina utgifter om möjligt! Pengar du sparar kan investeras senare eller så kan du spara för ett specifikt ändamål, som att köpa hus, undervisning, semester eller något annat. Vissa banker erbjuder gratis sparprogram som är intressanta att lägga undan lite pengar varje månad utan alltför mycket ansträngning.

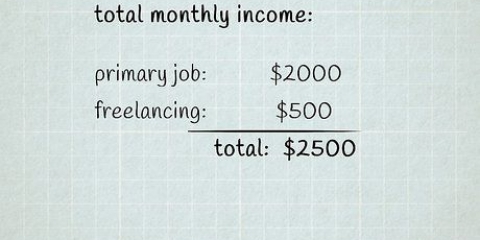

Det här är din lön. Skriv ner alla inkomster från alla källor med samma uppgifter som dina utgifter. Beräkna dem varje vecka eller månad om det behövs.

Med den detaljerade informationen till hands om hur mycket du spenderar på vilken specifik artikel, samt prioritet varje utgift har för dig, kan du bestämma de områden där du kan minska eller eliminera dina utgifter. Om din månadsinkomst är högre än dina utgifter bör du kunna spara. Dessa pengar kan användas för ett andra lån, undervisning eller andra större utgifter. Eller så kan du spara pengarna till något litet som en dag på spaet.

Tänk på hur mycket du skulle behöva för ett år och dela detta belopp med 12 för att hitta din månadsbudget. Det betyder att om du något överskrider ditt veckovisa överenskomna belopp, kommer ditt totala belopp inte att äventyras och du bör inte låna från banken. Om du inte har använt denna buffert för oförutsedda händelser i slutet av året är det goda nyheter! Du kan lägga dessa extra pengar på ditt sparkonto eller använda dem till ditt pensionssparande.

En annan viktig punkt är att du bara ska köpa dessa saker när du har sparat till dem. Kolla om du verkligen behöver dem nu? När du har spenderat pengarna du spenderat på en nödsituation eller på en beräknad kostnad, ange rätt summa och ta bort den beräknade kostnaden du skapat, annars kommer det att räknas dubbelt.

Försök att bara spendera pengar på fasta och rörliga utgifter. Sänk dina utgifter när det är möjligt.

Att göra upp en hushållsbudget

Att hålla sig till en hushållsbudget är en utmärkt vana. På så sätt kommer du att spendera mindre, spara mer och undvika problem när du måste göra betalningar eller hög ränta på banken. För att förbereda en hushållsbudget behöver du bara dina nuvarande utgifter och inkomster och den ekonomiska disciplinen för att anpassa dina utgifter på ett sådant sätt att du är ekonomiskt friskare.

Steg

Metod 1 av 4: Förbered ditt kalkylblad eller kassabok

1. Bestäm hur du ska dokumentera dina hushållskostnader, inkomster och budget. Du kan helt enkelt använda penna och papper, men det är lättare att använda ett kalkylprogram eller ett enkelt bokföringsprogram om du har tillgång till det.

- Du kan hitta ett exempel på budgetarbetsblad på Kiplinger[här.

- Beräkningarna i ett enkelt redovisningsprogram, som Quicken, är nästan automatiska, eftersom de är designade för denna typ av projekt. Den här typen av program innehåller extra tillval som kan vara användbara när man gör upp en budget, till exempel sparalternativ. Dessa program är dock inte gratis, så du måste investera lite pengar för att använda dem.

- Många kalkylprogram innehåller redan ett exempel där en hushållsbudget kan beräknas. Det behöver skräddarsys efter dina specifika behov, men det är fortfarande enklare än att börja från början.

- Du kan också använda ett elektroniskt budgetprogram som Mint.com, som spårar dina utgifter.

2. Formatera kolumnerna i ditt kalkylark. Arbeta från vänster till höger. Ge kolumnerna rubriker som "utgivningsdatum", "belopp", "Betalningsmetod" och "fast kostnad/gratis upplaga".

3. Placera dina utgifter i kategorier. Varje post bör kategoriseras så att du tydligt kan se hur mycket du spenderar på månatliga och årliga räkningar, grundläggande förnödenheter och kostnadsfria utgifter. Detta hjälper dig att ange dina utgifter och hitta en specifik utgift. Vanliga kategorier inkluderar:

Metod 2 av 4: Spåra och dokumentera dina utgifter

1. Skriv dina största fasta utgifter i kalkylbladet eller din kassabok. Några exempel på dessa är bilbetalningar, hyra eller lån, verktyg (som vatten, el, etc.).), och försäkring (ömsesidighet, etc.). Hit hör också utgifter som studielån och kreditkortslån. Skapa en separat rad för varje utgift. Skriv ner en uppskattning tills du får fakturan och vet den exakta summan.

- Vissa belopp, som din hyra eller lån, är desamma varje månad, medan andra (som försörjning) kan variera. Skriv en uppskattning av de periodiska betalningarna (baserat till exempel på vad du betalade föregående år), men när räkningen kommer och du betalar den måste du ange det exakta beloppet i din reskontra.

- Runda upp eller ner till närmaste $10 så att du vet det totala beloppet för varje artikel.

- Vissa verktyg låter dig betala en genomsnittlig uppskattning, istället för att ändra räkningen varje månad. Detta är ett intressant alternativ om regelbundenhet är viktig för dig.

2. Räkna ut vad du spenderar på dina viktigaste förnödenheter. Kontrollera vad du regelbundet lägger pengar på och hur mycket. Hur mycket spenderar du på bensin varje vecka?? Vilken summa brukar du spendera på shopping? Tänk på andra väsentligheter som du behöver, inte vill ha. När du har skapat en rad för var och en av dessa utgifter, ange en uppskattning av hur mycket du kommer att spendera på dem. När du vet det faktiska priset anger du det omedelbart.

3. Skriv även ner dina gratisutgifter. Dessa inkluderar dyra föremål som kan skära av dig eller som inte ger dig nöjet värt priset. Det kan vara allt från dyra fester till hämtmat och kaffe.

4. Infoga en utgiftsrad för besparingar. Även om inte alla kan avsätta pengar varje månad för att spara, bör alla sätta detta som ett mål och om möjligt göra det.

5. Lägg ihop alla dina utgifter varje månad. Lägg till varje rubrik individuellt och lägg sedan ihop dem. På så sätt kan du se hur stor andel av din lön du spenderar på varje utgiftsdel för sig och hur mycket du spenderar totalt.

6. Skriv ner alla dina inkomster och lägg ihop dem. Lägg till eventuella inkomster, tips, svartarbete (pengar du tar på dig utan att betala skatt), pengar du hittar på golvet och din lön (eller ett månatligt saldo om du får betalt varannan vecka).

7. Ange de totala beloppen för din månadsinkomst och dina fullständiga utgifter sida vid sida. Om beloppet av hela dina utgifter är större än din inkomst bör du titta på hur du kan minska dina utgifter eller minska dina räkningar.

Metod 3 av 4: Förbered en ny budget

1. Bestäm vilka domäner i dina utgifter som kan sänka dig. Mer specifikt, begränsa dina kostnadsfria utgifter. Sätt ett fast belopp som du inte kan gå över varje månad och håll dig till det.

- Det är helt okej att tillhandahålla gratis utgifter – att leva utan lite kul är inte roligt. Men genom att sätta en budget och hålla dig till den håller du dessa utgifter inom ramarna. Om du till exempel ofta går på bio kan du sätta en budget på 40 euro per månad för biobiljetter. När du har spenderat dessa 40 euro går du inte på bio förrän nästa månad.

- Du måste också analysera dina grundläggande behov väl. Regelbundna utgifter bör bara vara en del av din inkomst. Till exempel bör mat endast utgöra 5 till 15 % av din inkomst. Om du spenderar mer på detta är det bättre att hitta sätt att minska det.

- Den procentandel du spenderar på grundläggande behov varierar; för mat beror det på pris, storlek på din familj och specifika näringsbehov. Poängen här är att du ser till att du inte spenderar pengar i onödan. Till exempel kan du spendera mycket pengar på färdigmat som är dyrare, samtidigt som du kan laga mat hemma oftare.

2. Beräkna oförutsedda händelser och budget för dem. Genom att förutse oförutsedda utgifter för möjliga nödsituationer, kommer oväntade kostnader för sjukvård, bil- eller hemunderhåll att ha mindre inverkan på din totala budget och ekonomiska sundhet.

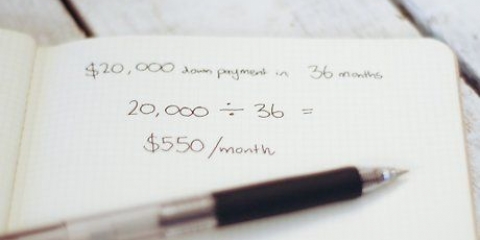

3. Räkna ut hur mycket dina mål kommer att kosta på kort, medellång och lång sikt. Dessa är inte oförutsedda utgifter, utan snarare en del av din plan. Måste du byta ut husgeråd i år? Behöver du ett par nya skor? Vill du köpa en bil? Planera detta i förväg så att du inte behöver adressera ditt sparkonto.

4. Skapa en ny budget. Anpassa dina buffertar och mål till dina faktiska utgifter och inkomster. Denna övning kommer inte bara att hjälpa dig att budgetera effektivt och spara, göra ditt liv lite mindre kaotiskt och därför lugnare, den kommer också att uppmuntra dig att minska dina utgifter så att du kan nå dina mål och göra de inköp du vill göra, kan göra utan att behöva gå i skuld för det.

Metod 4 av 4: Exempeldokument

Tips

- Undvik att ha alla dina pengar på ett bankkonto. Använd ett checkkonto för dina utgifter, ett sparkonto för ditt kortsiktiga sparande, ett investeringskonto för ditt medelfristiga sparande och en pensionsfond för långsiktigt sparande. Om du följer den här regeln har du rätt pengar på rätt plats om du skulle behöva dem, både nu och i framtiden.

"Att göra upp en hushållsbudget"

Оцените, пожалуйста статью