Att bli skuldfri

Att bli skuldfri och hålla sig skuldfri är inte lätt. Du kanske läser det här för att du är djupt skuldsatt och du inte vet hur du ska ta dig ut. Lär dig hur du undviker nya skulder och hur du kan förändra ditt liv från och med nu.

Steg

1. Sluta öka din skuld. Klipp bort kreditkorten där du redan har nått gränsen. Om du fortfarande har flera kreditkort, klipp av dem alla utom ett. Du bör inte ha mer än ett kreditkort i din ägo, eller snarare inga kreditkort alls. Använd endast kreditkortet i nödfall och då bara för sådant som du vet att du kan betala av snabbt.

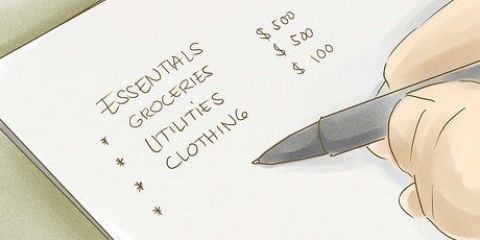

2. Skriv ner allt du spenderar. De flesta tycker att det är för mycket krångel att hålla reda på allt på det här sättet och ser inte poängen. Men detta är nyckeln till att bli skuldfri. Du är i skuld för att du har spenderat pengar du inte hade. Om du är som de flesta människor, kom skulden inte från en enda stor kostnad; det byggs upp långsamt med massor av små utgifter. Att undvika ytterligare skulder börjar med att hålla reda på vad du spenderar. Skriv ner vad du spenderar varje dag i minst en månad, oavsett hur liten summan är.

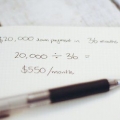

3. Dela upp dina utgifter i kategorier. Kategorisera dina månatliga utgifter i logiska grupper som "Relevant", "Mindre relevant" och "Ej relevant". I gruppen "Relevant" inkludera grundläggande förnödenheter som mat, hyra, sjukförsäkring, djurfoder, etc. I gruppen "Mindre relevant" höra saker som du faktiskt behöver, men som du kan skjuta upp ett tag, som nya kläder, sportprenumerationer osv. "Ej relevant" är de saker du inte behöver, men som kanske gör livet lite trevligare, som tidningsprenumerationer, tidningen, TV, catering, internet på din telefon osv. Genom att göra den här uppdelningen får du en mycket bättre uppfattning om vad du spenderar och vad du gör, vilket gör det mycket lättare att ta reda på var du kan spara pengar. Man behöver inte sluta direkt med allt som finns i grupperna "Mindre relevant" och "Ej relevant" men du bör först se kritiskt på det. En av dina kostnader är att betala av din skuld. Försök alltid att betala mer än det minimum som krävs, annars kommer du att betala av för alltid. Med ett kreditkort med 1000 euro i skuld och 19 % ränta tar det fem år att betala av allt om du bara betalar av det månatliga minimumet på 26 euro. I slutändan efter fem år har du betalat 1556,40, så i ränta betalar du 556,40 euro. Du ger med andra ord tillbaka 55 % mer än vad du lånat. synd.

4. Skapa en budget utifrån vad du spenderar. Skriv ner det belopp du spenderade förra månaden i varje kategori när du bestämmer din budget för den kommande månaden. Oroa dig inte om beloppet är för högt. Skriv bara ner det nu. Om du spenderade 250 euro på kläder förra månaden, skriv ner det. Om du spenderade 200 euro på bensin förra månaden, skriv ner det.

5. Ta reda på vilket extra belopp du kan betala av på dina skulder. Om du tittar på din nya budget kan du se de områden som du kanske vill skrapa bort. Du kan också se kategorier där mer behöver spenderas. Det är verkligen inte så att man genom att göra detta måste komma fram till belopp som inte går att leva på. Se det som en diet. När du försöker minska kalorier, vad är det första du gör?? Du slutar äta choklad. Det viktigaste är att du är realistisk. Betalar du för ett träningsabonnemang som du aldrig använder? Och vad sägs om de 3 euro du spenderar på kaffe per morgon, varje dag? Det kan mycket väl vara så att du kan raka lite fett från din budget. I slutet av denna övning kommer du fram till ett belopp som är kvar för att betala av din skuld. Skriv ner detta nummer. Om du inte vill ha koll på alla dina utgifter kan du välja att bara skriva ner vad du spenderar i de kategorier som du försöker skära ner i. Detta ger dig en god uppfattning om hur det går och om du går över din budget kanske du inte gör det köpet trots allt.

6. Ta reda på hur mycket du är skyldig, till vem och under vilka villkor. Skuld kan ofta vara överväldigande eftersom du inte har en bra uppfattning om exakt vad dina skulder är. Få alla dina räkningar och gör en enkel lista eller kalkylblad över alla skulder du har. Skriv ner alla relevanta detaljer, inklusive namnet på byrån, total skuld, minsta månatliga avbetalning och ränta.

7. Börja löna sig. Ta delbetalningsnumret från steg 4 och använd pengarna för att äntligen börja betala mer än minimibetalningen. Ta en ordentlig titt på vilka skulder som har högst prioritet. Till exempel har en skuld högsta prioritet om kronofogden redan kommer till dörren, men också om räntan är mycket högre än för andra skulder. Låt oss för ett ögonblick anta att du bestämde dig i steg 4 att du kan skära ned 250 USD i utgifter för att betala av ytterligare skulder, och att steg 5-listan visar att du har 2 000 USD i skuld på ditt kreditkort till en ränta på 19,5 %, en annan skuld. på 1000 euro med en ränta på 11,5 % och 25.000 euro studieskuld till en ränta på 5 %. Då betalar du av minimibeloppet på lånen med lägst ränta och det extra beloppet går till skulden med högst ränta, det vill säga kreditkortet, oavsett att studieskulden är mycket högre. Om minimibeloppet på kreditkortet var 50 euro kan du nu betala av 300 euro per månad. I det ögonblick som detta har betalats av kan du öka beloppet från steg 4 med 50 euro, med andra ord får nästa borgenär nu minimibeloppet plus 300 euro per månad. Varje efterföljande skuld är lättare att betala av än den föregående!

8. Ovanstående historia blir allt lättare. När du väl har listat ut vad du spenderar och vilka dina skulder är, blir det lättare och lättare att hålla fast vid det. Du förfinar din budget mer och mer och du ökar långsamt det belopp du kan spendera på skulder per månad. Fortsätt följa skuldprioriteringslistan. När kreditkorten är betalda, ring kreditkortsföretagen och annullera räkningarna.

9. Ge aldrig upp. Skulden uppstod med största sannolikhet inte på en dag och du kommer inte ut på en dag. Att lära sig att hantera pengar kan ge frid i ditt liv, på så sätt kan du använda din mentala energi till roligare saker.

Tips

- Om du vill ha något, spara till det och köp det sedan. Ett bolån är en annan historia, men låna inte pengar till mindre saker som möbler, hushållsapparater eller semester. Om du inte har pengarna - har du inte råd.

- Försök att betala med kontanter. Om du bara har 50 euro i plånboken är det allt du kan spendera.

- Betala själv först. Många skuldsatta sätter borgenärerna först och sig själva efter. Skapa en beredskapskategori först så att du har en buffert. Du bör kunna betala fasta kostnader i 3-6 månader från denna buffert. Men låt inte detta överväldiga dig. Lägg åt sidan vad du kan, vad som helst, om något händer som du inte såg komma.

- Kom ihåg: minimibetalningen leder till det maximala beloppet som ska betalas. Att betala mer än minimibeloppet minskar det totala beloppet du slutar med att betala.

- Om du verkligen behöver hjälp, vänligen kontakta till exempel NIBUD. Se länken nedan.

- Försök att tjäna mer pengar. De flesta människor kan komma på ett sätt att generera mer inkomst utan alltför mycket ansträngning. Har du en färdighet eller hobby som kan tjäna dig pengar?? Har du kanske grejer du kan sälja på Marktplaats.NL? Du kan använda denna extra inkomst helt för att betala av skulder och vem vet, du kanske kommer på något som du kan tjäna pengar på på lång sikt.

- Använd så mycket kontanter som möjligt. Att betala med kontanter har en större psykologisk påverkan än att betala med plast. Det känns som att du spenderar mer pengar, så det slutar med att du spenderar mindre.

- Om kronofogden letar efter dig och du är rädd för att ta telefonen, ta ett djupt andetag. Det är inget fel på dig. Det kommer att bli bra. Ta ytterligare ett djupt andetag och ring kronofogden. Eller ännu bättre, skriv dem. Då har du bevis på att du försöker ta dig ut. De flesta borgenärer är villiga att samarbeta för att hitta en bra lösning. Om du själv vidtar åtgärder och visar att du vill lösa det så ser du att de hjälper dig och att du kan diskutera nya förutsättningar för att få skulden under kontroll.

- Inse att kreditkortsföretag inte är din vän. De vill att du ska betala minimibeloppet för resten av ditt liv. Så betala av hela din skuld så snart som möjligt och avsluta sedan ditt kreditkortskonto. Betala endast med kontanter eller med ditt betalkort.

- Alla med problematiska skulder kan ringa en skuldrådgivare för att få hjälp. Om du är skuldsatt måste du först gå till en kommunal kreditbank eller socialtjänsten för att påbörja processen. Detta är också känt som den vänskapliga vägen. Skuldrådgivaren upprättar en översikt över borgenärerna och det totala skuldbeloppet. Tillsammans med borgenärerna tittar vi på möjligheter att komma fram till en lösning. Om varje borgenär går med på detta erbjudande behöver du inte lämna in en Wsnp, utan du betalar månatliga återbetalningar till borgenärerna under en bestämd period. Wsnp är den juridiska processen och är en förkortning för Debt Restructuring Natural Persons Act. Om en borgenär inte går med på det kan du bli antagen till Wsnp. Detta bestäms av domstolen. Som regel varar systemet upp till tre år. På så sätt, om du har uppfyllt skyldigheterna i systemet, kan du börja med ett rent blad. För borgenärerna innebär Wsnp att de inte kan göra annat än att samarbeta med gäldenärens planeringsschema. Ingen kvarstad kan tas ut under saneringstiden. Räntan på fordringarna stoppas också.

Varningar

- Att spendera för mycket pengar och sätta sig i skulder kan vara en skadlig vana, precis som ett drickande eller annat beroende. Att spendera pengar kan vara en flygresa, andra problem kan ligga bakom det. Sök hjälp om du råkar ut för problem.

Оцените, пожалуйста статью