Ta en stund för att se till att du inte har glömt någonting. Har du tänkt på ditt TV- och internetabonnemang? Din telefonplan? Övriga avsättningar och allt annat som automatiskt debiteras varje månad som du kanske inte tänkt på alls? Donera en månatlig summa pengar? Betalar du månadsvis för kollektivtrafiken? Man måste också räkna sådana här saker, hur små de än är. Se till att du inkluderar pengar som du har i aktier, ditt pensionskonto och andra ekonomiska planer. Om de är positiva, lägg till dem till din månadsinkomst.

Du kan klassificera detta hur du vill – eller i en stor kostnadspost, eller i mindre kategorier som "transport", "mat", "kläder" och "underhållning". Fördelen med flera kategorier är att det är lättare att kontrollera hur mycket pengar som har lagts på vad och du kan även se det som en slags fast utgiftspost, så att du vet var du står dagligen eller veckovis.

Om du verkligen inte har några pengar kvar till den "nödfonden", kontrollera alla dina kostnader igen. Kan jag spara en euro eller fem till tio här och där? Se till att du kan spara lite månadsvis för oförutsedda kostnader. Budgetering är inte riktigt roligt och inte så lätt, men det gör livet mycket enklare.

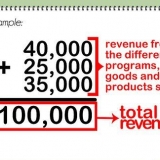

Månadsinkomst: 2 €.000

Fasta kostnader (hyra e.d.): €800

Mat: 200 €

Transport: 75 €

Underhållning: 100 €

Oförutsedda kostnader (nödsituationer): 100 €

Totalt: €2.000 - €800 - €200 - €100 - €100 - €75 = €725

Ett exempel: Du tar 10 % av 2 €.000. Det är €200, vilket ger dig €525 i slutet av månaden. Med det här beloppet kan du göra vad du vill, även om det aldrig är ett dåligt val att spara så mycket som möjligt - du kan också ändra dina inkomst- och utgiftskategorier om det behövs.

Så länge du når dina mål kan du justera din budget. Försök att äta hemma så ofta som möjligt istället för ute och var sparsam. Om du behöver allokera lite pengar till en ny kategori är det bra. I så fall kan du kanske spendera lite mindre pengar någon annanstans för att absorbera det beloppet?

Det kan vara ett tråkigt jobb, men det är det värt. Om du inte gör det kommer du förmodligen inte att kunna hantera dina pengar på ett bra sätt. Börja med hur mycket pengar du har tillgängligt i början av månaden och skriv ner kostnaderna när de kommer. I slutet av månaden kanske du har lite extra pengar kvar att spendera som du vill.

Här är en idé: försök alltid komma precis under budgeten för varje kategori. Det kan vara en euro, men också hundra. Om du når ditt mål kan du spendera den tilldelade summan som du vill.

När du väl är superduktig på att budgetera blir det hela väldigt enkelt. Det kanske låter lite knepigt och tråkigt om du aldrig har gjort det förut, men efter några månader kommer du att börja se budgetering igen som en utmaning. Du kommer att komma på nya sätt att leva enligt nya budgetar, vilket till och med kan göra det hela mycket enklare för dig.

Det fina med detta är att du kommer att ta dig igenom varje månad mer och mer. När du blir mer van vid din budget kommer du att klara dig med mindre och mindre pengar, vilket ger dig mer och mer pengar. Det slutar med att du ser fram emot slutet av månaden och kan inte vänta på att se hur mycket du har över den här månaden.

Kom ihåg att du fortfarande behöver äta och ha kul. Det handlar om skillnaden du kan göra genom att ta en extra stor kopp kaffe med vispgrädde, istället för en liten kopp svart kaffe - du behöver verkligen inte skära ut allt. Det handlar om de små sakerna som kan ge dig en trevlig tid.

Och dessutom är budgetering trendigt. DIY-projekt, billiga måltider och massiv användning av rabattkoder? Ja tack! Hela webbplatser ägnas åt detta; du är allt annat än den enda. Kanske kan du en dag till och med göra budgetering till ditt jobb.

Förhindra kontraproduktivitet. Du behöver inte alltid belöna dig själv överdrivet. Ersätt en dyr semester med lite småsaker. Sov oftare, gå bort en dag. Det behöver inte kosta så mycket.

Skapa en budget

Visst är det trevligt att kolla hur mycket pengar man inte har. Att göra upp en budget är dock något annat och kan ta mycket arbete. Det första steget är det svåraste, där du måste räkna ut alla dina kostnader och sedan måste du räkna ut med alla dessa siffror. När du förstår exakt vad du behöver göra kommer du att börja se det som en utmaning och du kommer att vilja anta den utmaningen igen nästa gång. Belöningen, frågade du? Den summa pengar du har kvar att spendera fritt.

Steg

Del 1 av 3: Bestämma din budget

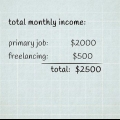

1. Kontrollera hur mycket pengar du faktiskt tjänar varje månad. Får du en fast lön blir det enkelt. Kolla en bit eller två av lönebeskeden och du är klar. Men om du får betalt per timme eller om du går mer i riktning mot en frilansare, kommer detta att bli lite svårare. Samla alla dina lönebesked från ungefär de senaste sex månaderna och ta reda på vad din genomsnittliga inkomst är - det är den första siffran du måste arbeta med.

- Om du är väldigt flitig, ta det lägst siffran för de senaste sex månaderna. På så sätt kommer du nästan alltid att ha mer pengar kvar än du beräknar.

2. Ta reda på dina periodiska månatliga kostnader. Vad spenderar du månadsvis? Hyra, försäkring (bilförsäkring, sjukförsäkring m.m.), lån, kreditkortsräkningar och förmodligen mycket mer. Dessa är dina periodiska eller återkommande månatliga kostnader. Du kommer att få de kostnaderna ändå. Skriv ner alla och räkna upp dem.

3. Ta hänsyn till dagliga kostnader, såsom mat och underhållning. Utöver dina månatliga återkommande kostnader, överväg också slumpmässiga, dagliga kostnader. Försök att så gott du kan ta reda på hur mycket pengar du spenderar varje dag på bensin, mat, biobiljetter, kläder och andra mer oseriösa utgifter. Och om du inte är säker, se till att du överskattar och aldrig underskattar dessa kostnader.

4. Spara lite pengar varje månad för nödsituationer. Varje månad händer saker som vi inte förutsett. Till en födelsedag måste du köpa en present och vid bilskador får du reparationskostnader. Se till att du har en "nödfond" tillgänglig varje månad till ett belopp som verkar lämpligt för dig. Om inget händer under en månad har du mer pengar för dig själv den månaden.

5. Lägg allt i ett kalkylblad eller skriv ner allt i ett häfte. Du kan använda Excel eller speciella budgeteringsprogram, men det ska också fungera med penna och papper. Poängen är att du kan få allt tydligt noterat. Lägg ihop alla dina inkomster och dra av alla dina utgifter. Det borde se ut ungefär så här:

Fasta kostnader (hyra e.d.): €800

Mat: 200 €

Transport: 75 €

Underhållning: 100 €

Oförutsedda kostnader (nödsituationer): 100 €

Totalt: €2.000 - €800 - €200 - €100 - €100 - €75 = €725

6. Bestäm hur mycket du vill spara. Nu när du vet hur mycket du har kvar varje månad (i exemplet är det 725 €), måste du bestämma hur mycket du vill avsätta för att spara. En bra summa är 10% av din inkomst. Det spelar ingen roll om det inte fungerar eller om du tycker att det är för lite. Valet är ditt.

Del 2 av 3: Skapa en effektiv budget

1. Anpassa dig själv. Nu när du vet att du spenderar till exempel 200 € i månaden på mat, kan du anpassa din livsstil till den begränsningen. Detta belopp kommer från en veckovis utgift på 50 € i snabbköpet. Eftersom du har satt gränser överallt vet du hur du ska hantera dina pengar.

- Du måste avgöra om "mat" ibland också ska räknas som "underhållning". Om dina 200 USD i mat också inkluderar de utgifter du har när du äter ute, kom ihåg att du kan spendera cirka 6 USD om dagen på mat. Så om du äter på en restaurang för 20 € kommer du förmodligen inte att kunna hålla dig under den gränsen på 200 €.

- Detta gäller allt – inte bara mat. Har du satt en gräns på €100 för underhållning? Gå på bio en gång och du har 88 € kvar. Två drinkar utanför dörren och du har fortfarande 82 € kvar. Varje gång du spenderar pengar måste du ta hänsyn till den fastställda budgeten. Försök att skriva ner den här typen av utgifter så snart som möjligt.

2. Gör en verklighetskontroll. Snart kan du inte inse hur mycket du faktiskt spenderar för att klara dig. Du kan spendera $200 istället för $100 på underhållning på en månad utan att inse det. Det är viktigt att veta vad du spenderar mer eller mindre på och var du kommer att behöva göra justeringar. Kanske €100 inte alls är realistiskt, men €150 kommer att vara det.

3. Håll koll på dina utgifter och se i vilken utsträckning din budget stämmer. Allt eftersom månaden fortskrider försöker du hålla reda på varje dollar du spenderar; det är det enda sättet att A) göra din budget effektiv och B) kontrollera om budgeten passar dig. Lägger du verkligen 200 € i månaden på mat? Kanske är det ännu mindre!

4. Sätt upp kortsiktiga mål. För att din budget ska vara effektiv och genomförbar måste det finnas en anledning bakom den. Sätt upp ett mål så att du har något att jobba mot, annars börjar du ta budgetering mindre och mindre seriöst och du kommer inte ha något att hålla reda på.

5. Justera din budget när ditt liv förändras. Tänk på bensinpriser som går upp, att du förlorar ditt jobb eller en löneökning eller en höjning av hyran. Alla typer av evenemang kan förändra din situation, varefter du måste anpassa din budget därefter. Har hyran höjts med 100 €? Det är naturligtvis irriterande, men du måste göra ditt bästa för att spara på kategorier här och där för att absorbera den summan. Tyvärr är det enda sättet att hantera sådana incidenter.

Del 3 av 3: Håll dig till din budget

1. Gör det ännu roligare genom att spendera det du har avsatt som budget. Det här är det fina med det: om du har avsatt 50 € för att köpa kläder och du inte har spenderat något av det i slutet av månaden, har du 50 € som du kan spendera fritt på en gång. Eftersom du fortfarande håller din budget kan inget gå fel och du kan njuta av dig själv!

- Det är därför det är bättre att ha flera kategorier. Det har en motiverande effekt och du har alla dina olika utgifter i ordning. Alla behöver lite extra då och då, oavsett storleken på budgeten.

- Även om du har nått den punkt där du inte kan allokera en massa pengar till oseriösa saker, försök att avsätta några dollar då och då för något litet som kan betyda mycket för dig, som en fin stor kopp kaffe med vispgrädde. Det är såna där små saker som kan göra det roligt, så att du kan hålla huvudet ovanför vattnet.

2. Sätt upp ett långsiktigt mål. Det kan vara en bra idé att räkna ut hur mycket pengar du faktiskt äger. Det betyder att du tar pengarna du har nu och tar bort alla dina skulder. Om du hamnar på ett negativt belopp (vilket ofta blir fallet när du lånar pengar) kan du sätta ett långsiktigt mål att betala av den skulden. Varje månad kommer du att ha mindre och mindre att betala av, tills du äntligen är i plus igen - och det ska firas.

3. Gör det till en tävling. Du har data från mars – nu är utmaningen att prestera bättre i april månad. Gör ditt bästa för att göra det bättre varje månad. Du vet inte vad du kan förrän du verkligen har testat det.

4. Hitta någon som kan hjälpa dig att budgetera. Om alla dina vänner kastar pengar, blir det svårt att hålla sig inom din budget. Genom att ha en vän som du kan hålla ett öga på dina pengar med slipper du spendera mycket pengar i onödan. Dessutom kan det vara väldigt mysigt och det har en motiverande effekt att fortsätta budgetera på allvar.

5. Belöna dig själv. Efter att du lyckats klara dig inom dina budgetar ett tag är det helt rätt att belöna dig själv. Har du sparat hundratals euro under det senaste halvåret? Spendera sedan lite pengar, ta en ledig dag från jobbet, få en läcker tårta någonstans och få massage. Du har arbetat för detta i 180 dagar.

Tips

- Se till att du alltid har ett anteckningsblock med dig så blir det lättare att hålla reda på allt. På så sätt behöver du aldrig tänka tillbaka på hur mycket du spenderade. Kanske är det användbart att lägga allt i din telefon, eftersom du nästan alltid har det med dig.

Оцените, пожалуйста статью