Ett skattepliktigt konto är ett konto där all investeringsavkastning beskattas det år de erhålls. I ett sådant fall, om du får ränta eller utdelning, eller om du har sålt aktier med vinst, måste du betala gällande skatter på dem. Å andra sidan kan pengar tas ut på ett sådant konto utan påföljd, till skillnad från konto som beskattas senare. En engångspremiepolicy tillåter avdragsgilla insättningar, men begränsar investeringen. Du får endast ta ut en engångspremie när du når pensionsåldern (såvida du inte vill betala böter). Från det ögonblicket måste du börja ta ut pengar, som också beskattas vid den tidpunkten. Fördelen med en engångspremieförsäkring är att alla investeringar i försäkringen kan växa skattefritt. Om du till exempel har investerat 1000 euro i aktier och får 5 % årlig utdelning, kan dessa 50 euro investeras i sin helhet, och inte ett lägre belopp på grund av skatt. Det betyder i sin tur att du kommer att tjäna 5 % på 1050 euro följande år. Nackdelen är att du har begränsad tillgång till dina pengar på grund av straffavgiften för förtida uttag. Vissa engångsförsäkringar tillåter inte en avdragsgill investering, men tillåter skattefritt uttag efter din pensionering. Med sådana försäkringar är du inte skyldig att teckna från en viss ålder, vilket gör dem lämpliga för att överföra tillgångar till arvingar. Vilken form som helst kan vara ett effektivt medel för investeringar. Lägg lite tid på att få ordning på alternativen innan du fattar ett beslut.

När du investerar i en aktie köper du aktier till ett visst pris. Om du kan spendera 500 euro och aktierna kostar dig 5 euro styck, har du råd med 100 aktier. Genom att lägga en fast summa pengar i aktier varje månad (säg 500 USD) kan du sänka priset du betalar för dina aktier och därmed, på grund av den lägre kostnaden, tjäna mer pengar när aktierna stiger. Detta beror på att om kursen på aktier går ner, kommer dina 500 euro per månad att ge fler aktier, och om priset går upp, mindre. Slutresultatet är att ditt genomsnittliga inköpspris är lägre. Det är viktigt att notera att motsatsen också är sant - när aktierna fortsätter att stiga, kommer ditt fasta bidrag att göra det möjligt för dig att köpa färre och färre aktier, vilket ökar den genomsnittliga inköpspriset över tiden. Samtidigt blir dina aktier också dyrare och så går du fortfarande med vinst. Det viktiga är ett disciplinerat investeringssätt med jämna mellanrum, oavsett pris och att undvika att gå in på marknaden "tid". Samtidigt säkerställer dina regelbundna, mindre bidrag att ett relativt stort belopp inte investeras före ett prisfall, vilket minskar risken.

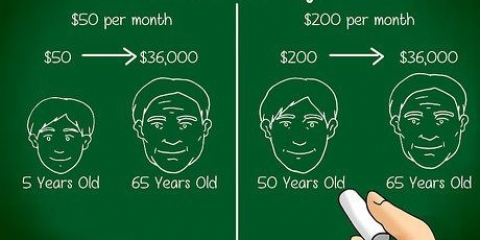

Detta förklaras bäst med ett exempel. Anta att du investerar 1000 euro i en aktie på ett år och att aktien ger 5 % utdelning varje år. I slutet av år 1 har du 1050 euro. År 2 ger aktien en avkastning på 5 %, men den är nu baserad på de 1050 euro du har. Resultatet är att du nu får 52,50 euro, till skillnad från 50 euro år 1. Med tiden kan detta ge en enorm mängd kraft. Om du bara lämnar dessa 1000 euro tyst i 40 år, ökar värdet till 7000 euro. Om du bidrar med 1000 euro varje år växer kapitalet till 133. på 40 år.000 euro. Om du skulle investera 500 euro varje månad från år 2 skulle kapitalet vara 800. efter 40 år.värd 000 euro. Tänk på att detta är ett exempel där vi antog att värdet på aktien och utdelningen förblev konstant. I verkligheten skulle det gå upp och ner, vilket kan leda till betydande mer eller mindre kraft efter 40 år.

Överväg en ETF-indexfond. En börsnoterad indexfond är en passiv aktie- och/eller optionsportfölj som fokuserar på att uppnå vissa mål. Ofta är målet att spåra ett visst bredare index (som S&P500 eller NASDAQ). Till exempel, om du köper en ETF som har S&P 500 följer, du köper i huvudsak aktier i 500 företag, vilket ger stor diversifiering. En av fördelarna med ETF:er är den låga kostnaden. Hanteringen av dessa medel är minimal, så kunden behöver inte betala mycket för det. Överväg ett aktivt förvaltat investeringskonto. En aktivt förvaltad investeringsfond är en pott med pengar från en grupp investerare, som används för att köpa en grupp aktier eller optioner baserat på en specifik strategi eller mål. En av fördelarna med ett investeringskonto är att det är professionellt förvaltat. Tillsynen av dessa fonder görs av professionella investerare, som investerar dina pengar på ett diversifierat sätt och reagerar på marknadsförändringar (som beskrivs ovan). Detta är den största skillnaden mellan fonder och ETF:er – i fallet med fonder söker förvaltare aktivt efter aktier baserat på en strategi, medan ETF:er helt enkelt spårar ett index. En nackdel är att de ofta är dyrare än ETF:er, eftersom det är mer kostnader förknippade med aktiv förvaltning. Överväg att investera i enskilda aktier. Om du har tid över och kunskap och intresse för att fördjupa dig i aktier kan de ge anständig avkastning. Tänk på att till skillnad från fonder och ETF:er, som är mycket diversifierade, kommer din individuella portfölj att vara mindre diversifierad och därför mer riskfylld. För att minska risken, investera inte mer än 20 % av din portfölj i en aktie. Detta ger dig till viss del den diversifiering som ömsesidiga depåer och ETF:er erbjuder.

Det finns till exempel vissa typer av konton där du kan sätta in pengar och göra inköp till en mycket låg kostnad. Detta kan vara rätt form för någon som redan vet hur man investerar sina pengar. Om du behöver professionell rådgivning om investeringar kan du behöva gå efter något som kostar mer men som också är mer fokuserat på kundservice. Med tanke på de många rabattmäklarna bör du kunna hitta en plats där kostnaderna är relativt låga, samtidigt som du uppfyller ditt behov av service. Varje investeringsbolag har olika priser. Var noga med det finstilta på de produkter du tror att du kommer att använda mycket.

Var nöjd med låga priser! Kostnadsgenomsnittet på marknaden är en beprövad strategi för att bygga välstånd på längre sikt. Dessutom, ju lägre priserna är idag, desto mer höjning kan du förvänta dig imorgon.

Med andra ord, gå inte efter vinsten. Investeringar som betalar sig snabbt kan lika snabbt vända och ramla ner. Att jaga vinst leder vanligtvis till katastrof. Håll dig till din ursprungliga plan, förutsatt att den var genomtänkt till att börja med. Stanna kvar och gå inte upp och ner på marknaden varje timme. Historien visar att att vara borta från marknaden bara de fyra eller fem största dagarna på året kan göra skillnaden mellan att tjäna pengar och att förlora pengar. Man känner inte igen de där dagarna förrän de är över. Undvik att marknadsföra tid. Till exempel kan du bli frestad att sälja om du känner att marknaden kollapsar, eller inte investerar för att du tror att ekonomin är på väg mot en lågkonjunktur. Forskning har visat att det mest effektiva tillvägagångssättet är att helt enkelt investera regelbundet och använda strategin för kostnadsgenomsnitt som vi diskuterade ovan. Studier har visat att människor som helt enkelt använder kostnadsgenomsnitt och fortsätter att investera gör mycket bättre än människor som försöker förstå marknaden, investerar ett berg varje år på en gång nästa år eller håller sig borta från aktier.

Smart investering med små belopp

Tvärtemot vad många tror är aktiemarknaden inte bara för rika människor. Att investera är ett av de bästa sätten att bygga upp välstånd och bli ekonomiskt oberoende. En strategi som syftar till att investera små belopp kan så småningom ge en så kallad snöbollseffekt, där små belopp ökar i storlek och momentum och så småningom leda till exponentiell tillväxt. För att få detta att hända måste du tillämpa rätt strategi och förbli tålmodig, disciplinerad och engagerad. Dessa instruktioner hjälper dig att börja göra små men smarta investeringar.

Steg

Del 1 av 3: Förbered dig på att investera

1. Var säker på att investeringar är något för dig. Aktiemarknaden innebär risk, inklusive risken att permanent förlora pengar. Innan du investerar, se till att du har dina grundläggande behov täckta ifall du blir av med jobbet eller något oförutsett händer.

- Se till att du har 3 till 6 månaders inkomst tillgänglig på ett sparkonto. Detta säkerställer att om du plötsligt behöver pengar behöver du inte sälja aktier. Även relativt "säkra" aktier kan fluktuera dramatiskt över tiden och det finns alltid en möjlighet att precis som du behöver pengar har dina aktier fallit under nivån du köpte för.

- Se till att du är tillräckligt försäkrad. Innan du fördelar en del av din månadsinkomst som en investering, se till att du har tillräcklig försäkring för din hälsa och egendom.

- Kom ihåg att aldrig lita på investeringsfonder för att täcka oförutsedda utgifter eftersom investeringarna fluktuerar över tiden. Till exempel, om ditt sparande investerades på aktiemarknaden 2008 och du dessutom inte kunde arbeta i 6 månader på grund av sjukdom, kan du bli tvungen att sälja dina aktier med en potentiell förlust på 50 % till följd av börsen krasch som inträffade i det ögonblicket inträffade. Att hålla sparande åt sidan och att vara ordentligt försäkrad innebär att dina grundläggande behov alltid täcks, oavsett volatiliteten på aktiemarknaden.

2. Välj rätt typ av konto. Beroende på dina investeringsbehov finns det olika typer av konton du kan öppna. Vart och ett av dessa konton representerar ett sätt att sätta in dina investeringar.

3. Använd kostnadsgenomsnitt. Även om detta kan låta komplicerat, betyder det bara att – genom att investera samma belopp varje månad – kommer ditt genomsnittliga inköpspris att hålla jämna steg med aktiens genomsnittliga pris över tiden. Eftersom du investerar små belopp på en regelbunden basis, minskar kostnadsgenomsnittet risken att du någon gång av misstag kommer att investera precis innan ett stort prisfall. Detta är ett viktigt skäl till att sätta upp ett regelbundet schema för månatliga investeringar. Dessutom hjälper det också till att hålla kostnaderna nere, för när priserna sjunker ger din månadsvisa investering mer av de lägre prissatta aktierna.

4. Ta reda på hur sammansatt ränta fungerar. Detta koncept är väsentligt i investeringar och avser en andel som genererar inkomst baserat på den återinvesterade inkomsten.

Del 2 av 3: Att välja rätt investeringar

1. Undvik att koncentrera dig på ett fåtal aktier. Tanken att inte satsa på en häst är avgörande när man investerar. Till att börja med bör du fokusera på bred diversifiering eller att investera dina pengar i många olika aktier.

- Om du bara investerar i en aktie utsätter du dig själv för risken att den aktien tappar mycket i värde. Om du köper många olika aktier från olika branscher kan du mildra denna risk.

- Till exempel, om oljepriset faller 20 %, kan ditt detaljhandelslager stiga eftersom lägre priser vid pumpen gör det möjligt för människor att spendera mer pengar i butiker. Dina andelar i IKT kan förbli desamma. Resultatet kan bli att din portfölj förblir någorlunda stabil

- Ett bra sätt att diversifiera är genom att investera i en produkt som tar hand om den diversifieringen åt dig. Detta kan vara ett investeringskonto eller EFT (Exchange Traded Funds). Baserat på deras inneboende diversifiering är dessa bra ingångspunkter för nybörjare.

2. Undersök investeringsalternativ. Det finns många olika typer av investeringsalternativ. Men eftersom den här artikeln fokuserar på aktiemarknaden förklaras tre huvudsakliga sätt att investera på aktiemarknaden.

3. Hitta en aktiemäklare eller investeringsbolag som passar dina behov. Använd ett företag som gör investeringarna för din räkning. På så sätt kan du fortsätta fokusera på både kostnader och intäkter för de tjänster som mäklaren erbjuder dig.

4. Öppna ett konto. Fyll i ett formulär med personlig information, som kommer att användas för att göra beställningar och betala skatt för din räkning. Dessutom måste du självklart föra över pengar till det konto som du ska använda för dina första investeringar.

Del 3 av 3: Fokus på framtiden

1. Ha tålamod. Det främsta hindret för investerare att uppleva de enorma effekterna av sammansatt ränta är bristen på tålamod. Visst, det är svårt att se en liten mängd växa långsamt, och ibland bli mindre även för ett tag.

- Påminn dig själv om att du spelar i det långa loppet. Bristen på omedelbara och betydande vinster ska inte ses som ett misslyckande. Om du till exempel köper en aktie kan du förvänta dig att den fluktuerar mellan vinst och förlust. Ofta går en aktie ner innan den stiger. Kom ihåg att du köper en del av ett riktigt företag och precis som du inte ska bli avskräckt om värdet på en bensinstation du äger faller inom en vecka eller en månad, ska du inte heller avskräckas om värdet på din aktie går upp och ner. Fokusera på de vinster företagen har gjort över tid för att få en uppfattning om deras framgång eller misslyckande och du kommer att se aktievärdet komma efter det.

2. Håll uppe tempot. Håll fokus på takten i dina bidrag. Håll dig till det belopp och den frekvens du bestämt dig för tidigare och öka din investering långsamt.

3. Håll dig informerad och se framåt. Numera vet du direkt vad du vill veta och det är svårt att se några år framåt för att övervaka ditt investeringssaldo. De som gör det ser sin snöboll sakta bli större tills den tar fart och hjälper dem att nå sina ekonomiska mål.

4. Stanna på banan. Det andra stora hindret för att realisera sammansatt inkomst är frestelsen att byta strategi och jaga snabba vinster baserat på investeringar som har varit mycket lönsamma nyligen eller genom att göra sig av med aktier som för närvarande underpresterar. Faktum är att du uppnår motsatsen till vad riktigt framgångsrika investerare gör.

Tips

- Be om hjälp i början. Få råd från en professionell eller en vän eller familjemedlem med ekonomisk erfarenhet. Var inte för stolt för att erkänna att du inte vet allt. Många vill hjälpa dig att undvika misstag.

- Fall inte för frestelsen av snabba, riskfyllda, bli rik-snabbinvesteringar, särskilt i de tidiga stadierna av dina investeringsaktiviteter när du kan bli av med allt på en gång.

- Håll koll på dina investeringar, både för skatter och för din budget. Om du har tydliga, lättillgängliga böcker blir allt mycket enklare senare.

Varningar

- Var beredd att vänta ett tag innan du ser avkastning på dina investeringar. Små investeringar med låg risk behöver tid för att betala sig.

- Även de säkraste investeringarna är riskabla. Investera inte mer än du är villig att förlora.

"Smart investering med små belopp"

Оцените, пожалуйста статью