Fasta utgifter är utgifter som återkommer varje månad och som du känner till i förväg. Till exempel hyran eller bolånet, energiräkningen och försäkringspremier. Vissa av dessa utgifter inträffar en gång om året istället för en gång i månaden; se till att du inkluderar dem i din budget. En fast utgift som du kanske inte har ännu, men som är viktig, är ett månatligt sparbelopp. Se till att du överför ett belopp till ditt sparkonto varje månad. På så sätt bygger du upp en ekonomisk buffert för svårare tider. Rörliga utgifter är utgifter som varierar från månad till månad. Till exempel mat, kläder, gå ut och semester. Om du vill spendera mindre är rörliga utgifter lättare att anpassa än dina fasta utgifter.

Din budget är i balans. Om din inkomst är lika hög som dina utgifter (eller ännu bättre, högre än dina utgifter) så har du en väl fungerande budget. Det kan vara frestande att spendera överskottsinkomster, men det är bättre att titta på hur man kan använda de pengarna. Det finns inget som heter att ha pengar över, särskilt om du har skulder eller ett sparmål. Istället för att lägga överskottet i "Fun Stuff"-burken, är det bättre att betala av din skuld eller lägga in den på ditt sparkonto. Din budget är inte i balans. Om du spenderar mer pengar än du tar in är din budget inte i balans och det finns arbete att göra. Se först om du kan anpassa dina rörliga utgifter. Spendera mindre på lyx som restauranger, underhållning och andra icke-nödvändiga saker (som märkesvaror). Om din budget fortfarande är nere, försök att skära ner på dina fasta utgifter. Kanske kan du använda mindre energi eller byta till ett billigare telefonabonnemang. Samtidigt kan du försöka öka din inkomst. Ett bisyssla, övertid eller tjäna pengar online. Utvärdera löpande. Din ekonomiska situation förändras. Marknadsföring på jobbet, höjda försäkringspremier, matvaror blir dyrare. Kontrollera därför regelbundet om din budget fortfarande stämmer och om du behöver justera den. Om du får extra utrymme, se till att din extra inkomst går först till att betala av skulder och till ditt sparande. Ekonomisk trygghet är nummer ett.

Skapa en budget som fungerar

En budget är ett mycket bra sätt att få en överblick över din ekonomi och att spara till ett specifikt ändamål, eller att bli av med dina skulder.

Steg

1. Bestäm ditt mål. Om du har [[Personal-goal-setting|ett mål i åtanke] är det lättare att hålla sig till din budget. Med ett mål har du något att jobba mot och du vet när du har klarat dig. Varför vill du ha en budget? Kanske vill du spara till dina studier, till bil, semester eller så har du skulder som du vill betala av. Oavsett ditt mål, gör det SMART: det är ett mål som är specifikt, mätbart, uppnåbart, relevant och tidsbestämt. Med ett mål som är SMART ökar du din chans att lyckas.

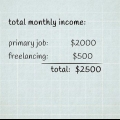

2. Räkna ut hur mycket du tjänar per månad. Ange hur mycket du tjänar i genomsnitt per månad. Börja med din nettoinkomst, alltså efter att skatten dragits. Det kan vara lön, dricks, stipendium, bostadsbidrag och så vidare. Allt som kommer in på ditt bankkonto. Det är din inkomst.

3. Räkna ut hur mycket du spenderar per månad. Spara alla dina kvitton i några veckor. Om du vet vad du lägger på mat, gå ut och bensin är det lättare att göra upp en budget. Se även vad som debiteras ditt bankkonto.

4. Dela upp din budget i kategorier. Till exempel "Hem", "Äta", "Studera", "Gå ut", "Spara", "Kläder" och "Övrigt". Du kan också göra en uppdelning i "Vad måste" (som hyra och din energiräkning) och "Vad är roligt" (som kläder och gå ut).

5. Lista dina utgifter per kategori. Låt oss ta en bil som exempel. Om du har en bil betalar du vägskatt (låt oss säga att det är 25 € per månad), försäkringspremie (50 €), bensin (200 €) och underhåll (50 €). Det är totalt 325 € per månad. Lägg det beloppet i kategorin "Bil". Om du inte vet exakt vad du spenderar för en viss kategori, gör en uppskattning så bra som möjligt. Ju mer noggrann du är, desto lättare är det att göra upp en fungerande budget.

6. Lägg ihop utgifterna för alla kategorier. Detta ger dig de totala kostnaderna; allt som försvinner från din plånbok och från ditt bankkonto varje månad. Jämför detta med din inkomst.

7. Bestäm hur du vill hålla reda på din budget. Du kan använda en traditionell bokföringsanteckningsbok (du kan köpa den i den bättre pappershandeln). Du kan också använda ett datorprogram som AFAS Personal, Simple Household Booklet eller Excel.

8. Förbered en reskontra. Om du använder en bokföringsbok, lämna de första sidorna (cirka fem) tomma. Vi återkommer till det om ett ögonblick. Dela upp resten av texten i så många delar som du har kategorier. Skriv namnet på kategorin på första sidan av varje del. På så sätt har du flera sidor för varje kategori. Tänk på att vissa kategorier kräver fler sidor än andra; du köper förmodligen mat oftare än kläder.

9. I varje kategori, visa en "insättning" i början av varje månad och lista alla utgifter i den kategorin under den, under månaden. Till exempel för kategorin `Bil` börjar du med 325 € i början av månaden, och sedan olika utgifter för bensin, en utgift för vägskatt och en utgift för försäkringspremien (beroende på om du betalar premien månadsvis eller kvartals).

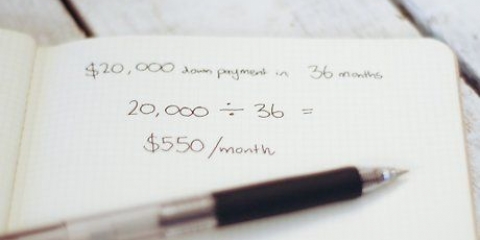

10. Använd de sparade sidorna i början av din bokföring för att hålla koll på dina inkomster och totala utgifter per månad. Du drar alltid av dina totala utgifter från din inkomst. Om du till exempel får betalt varje fredag ska det finnas en resultaträkning varje fredag i anteckningsboken. Om din månadsbudget är 2 €.800 och du får betalt varje vecka, då måste du räkna in 750 € som inkomst varje vecka. I kategorin `Bil` visar du en veckoinsättning på €81,25. Du drar sedan av de utgifter du gör för din bil från dessa insättningar i kategorin `Bil`.

11. Justera din budget. För att få en budget som är i balans och som du når ditt mål med måste din inkomst vara minst lika hög som dina utgifter. För att se om din budget är i balans, dra av dina fasta och rörliga utgifter från din inkomst.

Tips

- Kom ihåg att dina totala utgifter bör vara mindre än din inkomst. Endast på detta sätt kan du uppnå ditt mål.

- Under de första månaderna kommer du att märka att din budget inte är helt optimal. Få inte panik, det är väldigt normalt. Justera bara din budget. Gradvis får du en bättre överblick över dina utgifter och du kan göra din budget mer exakt.

- Om du inte kan balansera din budget, försök att sluta röka och alkohol. Om du är en ivrig shoppare, hoppa över det i en månad eller två. Den här typen av missbruk kostar mer pengar än du tror. Att sluta gör en värld av skillnad i din budget.

- Utgifter för fritidsintressen och semester är också lätta att justera om du fastnar med din budget. Överväg att stanna närmare hemmet för din nästa semester. Och behöver du verkligen det där dyra fitnessprenumerationen? Ett billigare gym kan vara lika bra och med bra väder går det utmärkt att springa ute.

- Se till att du också har en kategori `Oplanerade roliga grejer`, ifall du plötsligt känner för en dubbeltjock sorbet, den där nya prylen eller den där superfina tröjan på rea. En kategori `Oplanerade mindre fina saker` är också användbar om du får punktering, du plötsligt måste köpa en extra bok till ditt arbetsrum, eller om byxorna går sönder medan du är på jobbet.

- Om du precis gjorde en ovanligt stor utgift när du först satte din budget, lämna den utanför din budget. Om du till exempel precis har varit på semester är chansen liten att du åker på semester igen nästa månad. Din budget baseras på normala månatliga utgifter. För större utgifter som semester, flytt eller bröllop sparar du i en separat kategori.

Varningar

- Ibland verkar det som om en budget verkligen begränsar dig i vad du kan göra. Kom ihåg att en budget också kan vara väldigt befriande. När allt kommer omkring, på sommaren har du redan budgeterat besparingar för den vackra semestern.

"Skapa en budget som fungerar"

Оцените, пожалуйста статью