Hur mycket pengar ska du försöka spara? Detta beror främst på nivån på din lön, men en bra utgångspunkt är 15 till 20 % av din årslön. Om du bara har råd att spara 10 % av din årsinkomst är det bra, så länge du sparar en del av den.

Fasta utgifter förblir desamma varje månad, såsom ett bolån eller en hyra, en skuldåterbetalningstid, försäkringspremier och så vidare. Lägg ihop alla fasta utgifter. Bland de rörliga utgifterna ingår utgifter som är nödvändiga, men av vilka du kan bestämma hur mycket pengar du spenderar, såsom matvaror och hushållsutgifter, kläder, gas, vatten, el, etc. Lägg ihop alla rörliga utgifter. Gratis utgifter är inte nödvändiga för din försörjning. Det handlar till exempel om utgifter på din fritid som att gå på bio, resor och impulsköp. Om förhållandet mellan dina utgifter och inkomster är i obalans och du spenderar mer pengar än du tjänar, spendera mindre eller inga pengar på saker som faller inom denna kategori. Lägg ihop alla kostnadsfria utgifter.

Håll ett öga på när du använder ditt kredit- eller betalkort. Visste du att personer som använder ett kredit- eller betalkort ofta spenderar mer pengar än människor som betalar kontant? Anledningen till detta är att kontanter känns "mer verkliga", och därför skadar mer än ett kredit- eller betalkort. Så försök att bara ta med kontanter och se om du spenderar mindre pengar. Se hur mycket pengar du spenderar på att äta ute, på hämtkaffet du får på morgonen, på att titta på film på bio och andra kostnader du kan spara. Många människor behöver desperat sin kopp hämtkaffe på morgonen, även om det finns en kaffemaskin på jobbet. Om du får en kopp kaffe för 3,50 € per dag, kommer du till cirka 900 € årligen. Tänk på vad du kan göra med 900 €. Börja med den svåra diskussionen där du kunde spara pengar eller där du inte kunde spendera pengar alls. Oavsett om du för det här samtalet med en partner eller med dig själv, försök att vara ärlig, uppriktig och förstående. Ingen gillar att spendera mindre pengar och spara, även om de verkligen måste.

Försök att arbeta med en budget under ett år för att avgöra om det gör någon skillnad för din ekonomi. Om du har varit strikt med din budget i ett år och fortfarande inte har kunnat spara pengar på något sätt, omvärdera gärna din budget. Du kommer inte bli besviken.

Vilka skulder betalar du av först?? Skulder med hög ränta eller de med låg ränta? Att ta itu med lågränteskulder och betala av vissa skulder i sin helhet kallas även "snöbollsmetoden". Att betala av högränteskulder först kallas "lavinmetoden". Om du är mycket motiverad att betala av dina skulder, välj lavinmetoden. På grund av hög ränteskuld kan räntan snabbt bli mycket hög, vilket i slutändan gör detta tillvägagångssätt billigare. Men om du behöver hjälp med att motivera dig själv kan du använda snöbollsmetoden, även om det innebär att du kommer att betala mer. Om du kämpar för att hålla huvudet ovanför vattnet kan du också överväga skuldkonsolidering. Detta är att slå samman dina skulder med en finansiell institution. Se det som ett uppskjutande av dina skulder. Du betalar av dina gamla lån med ett nytt lån så att säga. Detta är i nästan alla fall dyrare på lång sikt, men på grund av den längre löptiden på det nya lånet sjunker dina månadskostnader.

Förbered en budget

Att sätta en budget är viktigt så att du kan uppfylla dina ekonomiska förpliktelser, hantera dina pengar och hålla din ekonomi under kontroll både hemma och på jobbet. Du måste veta vart dina pengar tar vägen och avsätta tillräckligt för att betala dina månatliga räkningar. Det är viktigt att du registrerar och redovisar varje utgift, så att du vet vad du kan lägga för mycket pengar på och var du kan spara. På så sätt kan du betala de viktigaste räkningarna i slutet av månaden.

Steg

Metod 1 av 2: Gör en budget

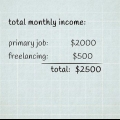

1. Bestäm hur mycket nettoinkomst du får. Nettoinkomsten är det belopp som du får från din arbetsgivare efter avdrag för skatter och avgifter. Lägg även till inkomster från andra källor om du har sådana, såsom dricks, månadsbonusar, utdelningar, räntor osv.

- Vad gör du om din inkomst hela tiden förändras? Då måste man faktiskt göra en omvänd beräkning. Registrera först nödvändiga och viktiga utgifter du har, såväl som utgifter relaterade till din livsstil. Från din lön, betala alla nödvändiga behov först, följt av stora utgifter och livsstilskostnader. Pengarna du har kvar kan antingen läggas på ett bankkonto vid nödsituationer eller på ett sparkonto.

2. Subtrahera ditt fastställda sparmål från din månatliga nettoinkomst. Helst får du detta belopp överfört till ditt sparkonto automatiskt så att du inte ens blir frestad att få det. Om du aldrig ser det kommer du inte att missa det. Genom att spara pengar kan du förutse nödsituationer och du kan avsätta extra pengar till din pension.

3. Organisera dina månatliga utgifter i tre separata kategorier, nämligen fasta utgifter, rörliga utgifter och kostnadsfria utgifter.

4. Subtrahera det totala beloppet av utgifter från din månadsinkomst. Om du spenderar mindre totalt än du tar in, så förvaltar du dina pengar väl och bör fortsätta att göra det. Men om du spenderar mer än du tar in har du inte tur ekonomiskt och du måste prioritera dina utgifter.

5. Titta på dina rörliga och fria utgifter om du känner att din budget är knapp. Se dina kontoutdrag eller transaktionsöversikten via internetbank för att se vad du spenderar dina pengar på. Du kan också registrera dig online för en digital hushållsbok eller se om din bank erbjuder en sådan tjänst. På så sätt kan du kartlägga vilka av dina utgifter som inte är absolut nödvändiga.

6. Se hur mycket pengar du har kvar av din inkomst efter att du har dragit av kostnaderna. Detta är det enda belopp du fritt kan spendera om ditt mål är att bli skuldfri. Om du får din lön utbetald varje vecka, se till att du har tillräckligt med pengar avsatta för att betala dina månatliga räkningar. Använd aldrig pengarna du behöver för dina månatliga utgifter till andra saker. Det här sättet att reservera pengar förhindrar att du har svårt att få pengarna att gå ihop och ivrigt väntar på dagen din lön kommer att betalas ut varje månad.

7. Se över din budget i slutet av varje månad för att säkerställa att du håller dig på rätt spår. Jämför de utgifter du faktiskt gjorde med dina planerade utgifter. Om det finns uppenbara skillnader kan du behöva justera dina gratisutgifter. Med tiden kunde du bara göra denna jämförelse kvartalsvis.

Metod 2 av 2: Håll dig till budgeten

1. Sök teknisk hjälp. Om du fortfarande är gammaldags och gillar att föra en papperskassa så är det bra. Men kom ihåg att med ny teknik är det lättare än någonsin att hålla reda på dina nuvarande utgifter och med mer komplicerad programvara. Många banker erbjuder en så kallad digital hushållsbok, med vilken du kan kartlägga dina utgifter och göra upp budgetar. Det finns också ett antal webbplatser och appar som erbjuder en liknande tjänst, såsom AFAS Personal, eyeWally och CashFlow Online.

2. Ge inte upp det första misslyckandet. Att hålla sig till en budget är som att banta. Många börjar med stora planer. Sedan när de inte ser några resultat inom två månader eller när de börjar bli uttråkade, kastar de händerna i luften och slutar. De säger till sig själva att det inte är värt all den ansträngningen. Ge inte upp förrän du ens har gått in i kampen. Förbered dig genom att inse att det är tidskrävande och kräver lite ansträngning att sätta upp och arbeta med en budget.

3. Lägg pengar i en nödbuffert. Nej, en nödbuffert är inte detsamma som sparande. En nödbuffert innehåller 6 till 12 månaders pengar som du behöver för dina levnadskostnader och som du har avsatt för - du gissade rätt - en nödsituation. Tänk om du blir av med jobbet? Vad händer om du måste ta itu med höga sjukvårdskostnader som inte ersätts av försäkringen?? Många nödsituationer kan potentiellt göra dig pank. Det är bäst att vara förberedd på det. Detta kommer att göra skillnad för din budget.

4. Spendera din skatteåterbäring klokt. Om du är berättigad till skatteåterbäring kan det vara en stor oväntad för dig. Tänk dig att få tusen eller två tusen euro utan att egentligen förvänta dig det. Det kan dock vara svårt att ta reda på vad man ska spendera den här potentiella oväntan på, speciellt om man knappt kan hålla huvudet ovanför vattnet. Tänk på att lägga pengarna i din akutbuffert eller på ditt sparkonto istället för att spendera dem på en ny platt-TV.

5. Betala av dina skulder sakta men säkert. Enligt Debt Monitor 2013 från Council for Legal Aid är det genomsnittliga beloppet för en skuld i Nederländerna 38.000 euro. Det är mycket pengar - mycket pengar du är skyldig någon annan. Om du betalar av din skuld varje månad med din inkomst är det jättebra. Men om du är som många människor kan du ha problem med att uppfylla de månatliga avbetalningarna. Det gör att man måste närma sig saker mycket mer strategiskt.

Tips

- Försök att spendera mindre pengar. Lägg inte onödiga pengar på till exempel middagar på restauranger eller dyr underhållning. Tänk på att åka kollektivt istället för att äga en bil. Använd rabattkuponger, köp egna märken eller omärkta produkter och undvik impulsköp. Skapa framför allt inte nya skulder. Använd inte kreditkort längre och betala endast med ditt betalkort.

- Skapa en budget som gör att du kan minska dina skulder. Organisera dina väsentliga utgifter, såsom levnads- och sjukvårdskostnader, och fritidskostnader, såsom underhållning och semester.

"Förbered en budget"

Оцените, пожалуйста статью