Anta att din huvudman är 10 €.000 är. Din årliga ränta är 6%. Du vill beräkna räntan du är skyldig månadsvis. Din månatliga ränta, även känd som din månadsränta, är (6/12 = 0,5 %).

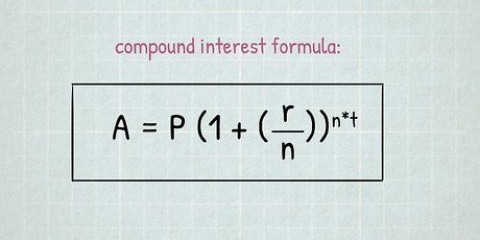

Vi kan till exempel använda de termer som diskuterats tidigare. Det vill säga ett lån med en kapitalbelopp på 10 €.000, 6% årlig ränta, under en period av 6 år. Vår input blir då 10.000 för `P`, 0,005 (månadsräntan, uttryckt som en decimal) för `i` och 72 (6 år x 12 månader per år) för `n`. Vår exempelekvation kommer nu att se ut så här:

Börja med att lösa termerna inom parentes. I det här fallet betyder det bara 1 plus 0,005 i båda fallen. Den förenklade ekvationen ser nu ut så här:

I vårt exempel beräknar vi 1,005^72 och får 1,432. Vår ekvation ser nu ut så här:

Efter dessa beräkningar ser exempelekvationen ut så här:

Efter denna beräkning blir vår exempelekvation:

Observera att detta belopp kan variera något på grund av avrundning under beräkningen.

I vårt exempel beräknar du detta enligt följande: 72(`n`) x €166(`M`) = €11.952 - 10 €.000 (`P`) = €1952. Så den totala räntan som betalas på lånet är $1952, vilket är ungefär en femtedel av lånets totala.

Beräkna total ränta på ett billån

Det finns flera komponenter som används för att beräkna räntan på ett billån. Du måste veta vad kapitalbeloppet är skyldigt, lånets löptid och räntan. De flesta billån är beräknade efter en återbetalningstid. Formeln för att beräkna inlösen är komplicerad, även med en miniräknare. Bilköpare kan hitta amorteringsräknare på webben. Om ditt billån beräknar en enkel ränta kan du använda kalkylatorn för att fastställa ditt månatliga betalningsbelopp.

Steg

Del 1 av 3: Definiera villkor för billån

1. Förstå beloppet du ska låna. Beloppet du lånar kallas för huvudbeloppet. Din rektor har flera komponenter.

- Formeln för ditt billåns kapital är (inköpspris) – (rabatter) – (kontantbetalning) – (inbytesvärde). När du köper en bil måste du även ta hänsyn till kostnader och moms. Dessa två belopp ingår vanligtvis i kapitalbeloppet.

- En rabatt eller rabatt är ett fast belopp som köparen får betalt för köp av ett visst fordon. Rabatter tjänar som ett incitament för att göra köpet. I de flesta fall kommer köparen att använda rabatten för att begränsa lånet.

- En kontant deposition betalas av köparen. Du kan också byta in ett tidigare fordon - vanligtvis den bil du vill ersätta. Inbyte är något du säljer som delbetalning för något nytt. I det här fallet minskar värdet på bilen du byter in köpeskillingen på det nya fordonet.

- Anta att du köper en bil för 20 €.000. Tillverkaren erbjuder en rabatt på €2000. Du betalar €3000 som insättning och byter in din tidigare bil för €5000. Lånets kapitalbelopp är 20.000 dollar - €2000 - 3000 dollar - €5000 = €10.000.

2. Bestäm löptiden för ditt lån. Löptiden är den period under vilken lånet är utestående. De flesta nya billån har en löptid på sex år. Ju längre löptid desto mer ränta betalar du på kapitalbeloppet.

3. Beräkna räntan på lånet. Räntan framgår av ditt låneavtal. För billån är räntan helt enkelt den årliga procentsatsen, eller den årliga räntan. Din ränta multiplicerad med utestående kapital är den ränta du är skyldig under en viss period.

Del 2 av 3: Beräkna ditt totala intresse med hjälp av en onlineräknare

1. Använd en återbetalningskalkylator. Formeln för att betala av ett lån är komplex. Den nödvändiga matematiken är svår att göra manuellt.

- När ett lån betalas tillbaka betalar låntagaren ett fast belopp, vanligtvis månadsvis. I den betalningen ingår återbetalning av både kapital och ränta på skulden.

- Allteftersom tiden går kommer varje fast avbetalning att inkludera en större del av kapitalbeloppet som ska återbetalas och en mindre del av ränta.

- Det finns många amorteringsräknare tillgängliga online där du kan ange kapital, löptid och ränta. Kalkylatorn kan sedan visa den månatliga avbetalningen, baserat på de kriterier du angett. Sök på nätet efter "billånskalkylator".

2. Ange dina uppskattningar. Antag att lånebeloppet är €10.000, ditt låns löptid är 6 år och räntan på ditt lån är 6 %. Ange dessa belopp i lånekalkylatorn.

3. Tänk på den återbetalningstid som produceras. Schemat ger en månadsavgift på €163,74. Schemat inkluderar $50 ränta på den första månadsbetalningen. Räntedelen av varje betalning minskar med tiden. Till exempel är räntedelen i den 24:e månadsbetalningen 35,93 USD.

4. Bestäm den totala räntan på lånet. Återbetalningstiden beräknar den totala ränta du är skyldig på 1 932,48 € under lånets löptid. Vill du sänka den totala räntan kan du välja ett annat lån med kortare löptid, kanske 3 år. Du kan också göra större månatliga betalningar. De större betalningarna gör att kapitalbeloppet blir mindre snabbare – liksom räntan på lånet.

Del 3 av 3: Beräkna den totala räntan med formeln med enkel ränta

1. Förstå total ränteberäkning. De allra flesta billån använder enkel ränta. För att beräkna mängden enkel ränta du måste betala måste du först beräkna din månatliga återbetalning med hjälp av denna formel:

- "M" representerar din månatliga betalning. Detta är vad formeln kommer att beräkna.

- `P` står för din rektor. Som diskuterats tidigare är det vad du betalar för din bil efter rabatter, inbyte och din insättning.

- `n` representerar det totala antalet månatliga betalningar under lånets löptid. Så om du har ett standardlån på 6 år är detta 6 sex år x 12 månader per år, eller 72.

- jag representerar dig en gång i månaden intressera. Detta är den givna räntan, vanligtvis angiven som din årliga ränta, dividerat med 12. Så om din angivna ränta är 6 %, kommer din månatliga ränta att vara 6 %/12 = 0,5 %.

- För beräkningsändamål bör detta tal visas som en decimal istället för en procentsats. Du får detta nummer genom att dividera din månatliga ränta med 100. I exemplet blir detta 0,5%/100 = 0,005.

2. Tillämpa dina variabler på denna ekvation. Även om du ännu inte har konkreta villkor för ditt lån kan du använda uppskattningar här för att få en bra uppfattning om vad olika lån kan kosta dig.

3. Förenkla din ekvation. Härifrån behöver du bara lösa den färdiga ekvationen i rätt ordning.

4. Lös exponenterna. Därefter måste du skapa termerna inom parentes till potensen `n` (72 i det här fallet). Detta görs på en miniräknare genom att skriva värdet inom parentes (1,005 i det här fallet) och sedan trycka på exponentknappen (vanligtvis märkt `x^y`). Du kan också skriva in den här beräkningen i DuckDuckGo eller Google som sedan löser det åt dig.

5. Förenkla nu igen. Den här gången måste du räkna ut de övre och nedre delarna av bråket, täljaren respektive nämnaren. För att få bråket att se enklare ut, beräkna multiplikationen av täljaren och minussumman av nämnaren.

6. Lös bråket. Dividera täljaren med nämnaren. Resultatet är talet multiplicerat med huvudbeloppet för att fastställa dina månatliga betalningar.

7. Beräkna din månadsbetalning. Multiplicera de två sista termerna i din ekvation för att bestämma din månatliga avbetalning. I det här fallet är den månatliga återbetalningen €10.000 x 0,0166 = 166 €/månad.

8. Beräkna din totala ränta som betalas. Detta görs genom att dra av huvudbeloppet från det totala värdet av dina betalningar. För att hitta det totala värdet av dina betalningar, multiplicera antalet betalningar `n` med värdet på din månadsbetalning `m`. Subtrahera sedan det huvudsakliga `P` från detta tal. Resultatet är din totala ränta på ditt billån.

"Beräkna total ränta på ett billån"

Оцените, пожалуйста статью