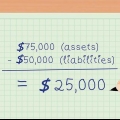

Exemplet: Förra månaden spenderade vi €13.000 i kostnader och 30 €.000 konverterade. Så i det här fallet har vi €13.000 i totala kostnader.

Exemplet: Vinsten i det här fallet är lätt att beräkna: 30 €.000 omsättning minus 13 €.000 kostar €17.000 vinst. Vi är ägare till företaget och kan välja att återinvestera detta belopp för att köpa en ny skrivare till exempel, så att vi kan tänja på vår produktionsgräns och tjäna mer på sikt.

En nettoförlust betyder inte direkt att ett företag går väldigt dåligt (även om det gör det) burk är). En engångsförlust är mycket normalt när du har många engångskostnader på en gång, till exempel när du investerar i materiella tillgångar som ett kontor. Syftet med en investering är att på kort sikt dra på sig mycket kostnader, som återvinns på längre sikt, samtidigt som det lämnar en vinst. Tänk till exempel på Amazons webbplats.com som led förluster i nio år (1994 - 2003) innan det blev lönsamt.

I nästa avsnitt förklarar vi steg för steg en uppdelning av intäkter och kostnader, precis som på en verklig resultaträkning.

I exemplet med vårt sneakersföretag måste vi köpa material som tyg och gummi för att tillverka sneakers, och dessutom måste vi betala fabriksarbetare för att montera skorna. Om vi spenderar €30.000 på material och vi har våra fabriksarbetare 35 €.000, då är vår bruttovinst 338 €.000 - 30 €.000–35 €.000=273 €.000. Observera att tjänsteföretag också helt enkelt använder ett slags inköpsvärde, bara detta kallas kostnad för försäljning. Kostnad för försäljning inkluderar alla kostnader som är direkt relaterade till att göra försäljning, dvs tillhandahålla tjänsten, såsom arbetskraft och försäljningsprovisioner. Indirekta kostnader såsom hyra skiljer sig därför från detta.

Exemplet: Vi har våra anställda utanför fabriken, som säljteamet och flera chefer, 120 €.000 betalas. Vi har också 10 €.000 i hyra och faciliteter och vi har 5 €.000 spenderade för att få våra annonser placerade i facktidningar. Dessa är alla våra driftskostnader och därför får vi 273 €.000 - 120 €.000 - 10 €.000 - 5 €.000=€138.000.

Exemplet: Maskinerna vi behöver för att tillverka sneakers har 100 €.000 och har en livslängd på 10 år. Avskrivningen är linjär. Det innebär att en tiondel avskrivs varje år, eller 10 €.000. Det är 2 € per kvartal.500. Detta är alla våra avskrivningskostnader och därför gör vi 138 €.000-2 €.500=€135.500.

Exemplet: Vårt sneakerföretag betalar fortfarande av lånet vi tog för att starta den här verksamheten. Under det senaste kvartalet har vi 10 €.000 betalade sig. Vi köpte också en ny maskin för 20 €.000. Om dessa är alla våra andra kostnader för det senaste kvartalet kommer vi att göra 135 €.000 - 10 €.000 - 20 €.000=105 €.500.

Exemplet: Under det senaste kvartalet har vi en gammal maskin för €5.000 och sålde rätten att få vår logotyp använd i ett annat företags annonser för 10 €.000. I det här fallet lägger vi ihop denna engångsinkomst: 105 €.500 + €5.000 + €10.000=120 €.500.

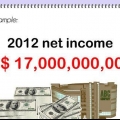

Exemplet: Vi har 30 €.000 i skatt att betala. Så vi gör 120 €.500 - 30 €.000=€90.500. Detta är vår nettovinst för det senaste kvartalet. Inte dåligt!

Beräkna vinst

Allt handlar om vinst att driva ett företag. Vinst heller totala intäkter minus totala kostnader, är hur mycket pengar ett företag tjänar under en viss tidsperiod. Generellt gäller att ju mer vinst du gör desto bättre eftersom vinsten kan återinvesteras i företaget eller delas ut till aktieägarna. Det är mycket viktigt att exakt kunna bestämma ett företags vinster om du vill bedöma ett företags ekonomiska hälsa. Det kan också hjälpa dig att bestämma vilka priser du ska ta ut för dina produkter, hur mycket du ska lägga på löner och mycket mer. Från steg 1 förklaras hur du kan beräkna vinsten för ditt företag.

Steg

Del 1 av 2: Beräkna ett företags vinst

1. Börja med den totala inkomsten för ditt företag. För att beräkna vinsten måste du först lägga ihop alla inkomster från en viss period (till exempel för en månad, ett kvartal eller ett år). Inkomster kan komma från flera källor, såsom försäljning av produkter, tillhandahållna tjänster, medlemsinkomster, eller i fallet med statliga myndigheter, skatter och försäljning av vissa rättigheter.

- Observera att du måste dra av återbetalningar från omsättningen igen.

- Låt oss ge ett exempel för bekvämlighets skull. Vi har ett eget företag, ett förlag. Förra månaden har vi 20 €.000 värde av böcker som säljs till lokala återförsäljare. Vi sålde också immateriella rättigheter för €7.000 och vi har 3 €.000 från återförsäljare för officiellt reklammaterial. Om dessa är alla våra inkomstkällor är vår totala omsättning: 20 €.000 + €7.000 + €3.000= 30 €.000.

2. Beräkna de totala kostnaderna från samma period. Kostnaderna kan variera kraftigt beroende på typ av verksamhet. I allmänhet inkluderar den totala kostnaden alla pengar företaget spenderar under den givna perioden. Nedan kommer en detaljerad förklaring av typer av kostnader som ett företag kan ådra sig.

3. Subtrahera totala kostnader från totala intäkter. När du väl har hittat korrekta värden på totala intäkter och kostnader är det inte längre svårt att beräkna din vinst. Subtrahera kostnaden från dina intäkter för att hitta vinsten. Vinsten är alltså vad företaget tjänat in under den aktuella perioden. Det är upp till ägarna hur dessa pengar används. De kan betala av ett lån, återinvestera, betala utdelning eller behålla det för sig själva.

4. När vinsten är negativ kallar man det inte en "negativ nettovinst" utan en "nettoförlust". Om du har mer kostnader än intäkter under en viss period går du med förlust. Självklart vill företag förhindra detta, men ibland räknar man med en förlust och så är det inte så illa. När du till exempel investerar i en ny verksamhet är chansen stor att du i början gjorde mycket mer utgifter än du fick inkomster.

5. Konsultera en resultaträkning för omsättning och kostnader. Själva nettovinstberäkningen är inte så komplicerad, men att hitta siffrorna som används i beräkningen kan vara mycket svårare. Lyckligtvis är de flesta företag skyldiga att behålla siffror som publiceras som resultaträkningar. På denna kommer du att kunna hitta en detaljerad utarbetning av alla intäkter och kostnader för en viss period. Genom att använda denna information kommer du att kunna beräkna nettovinsten korrekt.

Del 2 av 2: Steg för steg förklaring av att hitta intäkter och kostnader

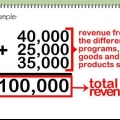

1. Börja med ditt företags nettoomsättning. Intäkter och kostnader kommer ofta från flera inkomst- och utgiftskällor. Om du ska räkna hela vägen från början måste du först lägga ihop flera separata intäkter och separata kostnader. I det här avsnittet kommer vi att förklara steg för steg hur man gör detta och sedan beräkna nettovinsten. Börja med nettoförsäljning - summan pengar som genereras av att sälja varor och tjänster, minus returer, rabatter och återbetalningar för föremål som skadade produkter.

- Ett exempel: Vi har ett litet företag som tillverkar relativt dyra sneakers. Detta kvartal har vi för € 350.000 sålda sneakers. På grund av returer har vi 10 €.000 måste betala tillbaka. Vi har också 2 €.000 betalas för orelaterade returer och rabatter. I det här fallet är vår nettoomsättning 350 €.000–10 €.000 - €2.000=€338.000.

2. För att beräkna bruttovinsten måste inköpsvärdet dras av från nettoomsättningen. För att tjäna pengar måste du spendera pengar. Produkter måste tillverkas av något och någon måste göra dem: råvaror måste köpas och arbete måste betalas. Vi kallar detta för inköpsvärdet. Inköpsvärdet inkluderar därför endast direkta kostnader och inga indirekta kostnader såsom distribution, frakt och kostnader för ett säljteam.. Genom att dra av inköpsvärdet från nettoomsättningen får du bruttovinsten.

3. Dra av alla driftskostnader. Företag behöver inte bara spendera pengar för att sälja sina produkter. De måste också betala anställda. Dessa är driftskostnader. Driftskostnader är de kostnader som krävs för att driva företaget utan att vara direkt relaterade till produktionen av produkter.

4. Dra av avskrivningskostnaderna från det. När du har subtraherat alla driftskostnader måste du dra av avskrivningskostnaden från dem. Avskrivningskostnad är kostnaden för åldrandet material tillgångar såsom en maskin, en byggnad eller en bil, som fördelas över dessa tillgångars livslängd. Utöver avskrivningskostnader har du en annan variant, nämligen amortering. Dessa är också avskrivningskostnader, men av immateriella tillgångar som patent och upphovsrätter, fördelade över deras livslängd. Genom att subtrahera dessa kostnader får du driftsresultatet.

5. Dra av alla andra kostnader från det. Nu drar du av alla andra kostnader som inte kan räknas som kostnader för normal affärsverksamhet. Det är kostnader som räntor, skuldbetalningar, investeringar i nya tillgångar m.m. Dessa kostnader kan variera mycket från period till period, särskilt när företaget gör strategiska förändringar.

6. Lägg till engångsinkomst. Förutom övriga kostnader kan företag även ha engångsinkomster. Ett exempel är försäljning av materiella och immateriella tillgångar.

7. Dra av skatter för att få din nettovinst. I slutändan kan vi ta bort de allra sista kostnaderna, skatterna. Även på en resultaträkning dras skatter först i slutet. Det finns olika skatter, såsom inkomstskatt, omsättningsskatt (moms), utdelningsskatt och löneskatt. Hur mycket skatt du måste betala beror på saker som var företaget verkar och hur mycket vinst det gör. När du har dragit av skatterna får du nettovinsten. Detta belopp kan användas av ägarna efter önskemål.

Tips

- Glöm inte att inkludera driftskostnader. Kostnaderna för reklam, visitkort och samtal kanske inte tycks vara så mycket, men tillsammans kan man snabbt nå stora belopp.

- Observera att du kan bestämma din nettovinstmarginal genom att beräkna procentandelen av försäljningspriset som i slutändan blir vinst. Med andra ord, dividera nettovinsten med nettoomsättningen och omvandla den till en procentsats. Om nettoomsättningen är 1 €.000, inköpsvärdet är 300 € och de totala driftskostnaderna är 200 €, sedan din nettovinstmarginal (1 €.000 - 300 € - 200 €)/1 €.000 = 0,5 =50 %.

Varningar

- Om du driver ett litet företag, se till att skilja mellan personliga kostnader och företagskostnader. Det finns en chans att du får telefonkostnader genom personligt bruk, men även genom användning för ditt företag. Alla dessa telefonkostnader kan då inte debiteras som driftskostnader.

Оцените, пожалуйста статью