Anta till exempel att du lånade ut pengar till en vän enligt avtalet att han efter sex månader ska betala tillbaka 2000 $ med en ränta på 1,5 %. Engångsräntan är 1,5 %. Men innan du kan använda 1,5 %-procenten måste du konvertera den till en decimal. För att konvertera procent till decimal, dividera procenttalet med 100: 1,5 % 100=0,015.

Det är viktigt att löptidens längd motsvarar räntan, eller åtminstone mäts i samma enheter. Till exempel: om det handlar om en årlig ränta så ska din löptid också mätas i år. Om räntan annonseras som 3% per år, men lånet är endast för sex månader, så beräknar du en årlig ränta på 3% över en 0,5-årsperiod. Ett annat exempel: om den överenskomna räntan är 1% per månad och du lånar pengarna i sex månader, är beräkningstiden sex månader.

Genom att använda lånet till en vän exemplet ovan, kan huvudmannen ( ) lika med $2000 och procenten (

) lika med $2000 och procenten ( ) är 0,015 under en sexmånadersperiod. Eftersom avtalet i detta exempel gällde en löptid på sex månader, var variabeln

) är 0,015 under en sexmånadersperiod. Eftersom avtalet i detta exempel gällde en löptid på sex månader, var variabeln  i detta fall 1. Beräkna sedan räntan enligt följande:

i detta fall 1. Beräkna sedan räntan enligt följande:  . Räntan är alltså 30 €.

. Räntan är alltså 30 €.Om du vill beräkna hela skulden (A) med ränta och kapitalbeloppet, använder du formeln  . Den här beräkningen ser ut så här:

. Den här beräkningen ser ut så här:

På tre månader skulle du tjäna 37,50 € i ränta. Observera att t=0,25, eftersom tre månader är en fjärdedel (0,25) av den ursprungliga perioden på ett år.

Till exempel kan ett kreditkortsföretag presentera sin ränta som 15 % per år. Räntan beräknas dock i allmänhet på månadsbasis, så du vill förmodligen veta vad månadsräntan är. I så fall delar du det med 12, och du får en månadsränta på 1,25 %. Dessa två procentsatser, 15 % per år och 1,25 % per månad, är lika med varandra.

Om räntan sammansätts årligen, då är n=1. Om räntan sammansätts kvartalsvis är pengar n=4.

Till exempel: med ett lån på ett år,  . Men med en löptid på 18 månader,

. Men med en löptid på 18 månader,  .

.

Bestäm först vilka variabler du behöver för att lösa problemet. I detta fall:

I ovanstående problem ser det ut så här:

Så efter tre år med sammansatt ränta har du ett belopp på €808, utöver de ursprungligen insatta €5000.

är det framtida värdet (eller summan) av pengar som lånet kommer att vara värt efter att räntan har förenats.

är det framtida värdet (eller summan) av pengar som lånet kommer att vara värt efter att räntan har förenats. är rektor. Konstanten  . Även om det ser ut som en variabel, är det faktiskt en konstant. Brevet är ett speciellt tal som kallas "Eulers konstant", efter matematikern Leonard Euler som upptäckte dess egenskaper.

. Även om det ser ut som en variabel, är det faktiskt en konstant. Brevet är ett speciellt tal som kallas "Eulers konstant", efter matematikern Leonard Euler som upptäckte dess egenskaper. De flesta avancerade grafräknare har en knapp för  . Om du trycker på den här knappen, med siffran 1, alltså

. Om du trycker på den här knappen, med siffran 1, alltså  , då ser du att värdet av är cirka 2.718.

, då ser du att värdet av är cirka 2.718. är räntan per år. är lånets löptid i år.

, återigen, inte en variabel utan konstanten 2,718.

Observera det enorma värdet av revolverande ränta.

Beräkna ränta

De flesta känner till begreppet intresse, men inte alla vet hur man räknar ut det. Ränta är värdet på ett lån eller förskott för att betala för användningen av andras pengar under en viss tid. Räntan kan beräknas på tre sätt. Vanlig ränta är lättast att beräkna och gäller generellt för kortfristiga lån. Sammansatt ränta är lite mer komplicerat och värt mer. När allt kommer omkring kommer den konstanta sammansättningen av räntan att växa snabbast och detta är formeln de flesta banker använder för bolån. Informationen du behöver för alla dessa beräkningar är i allmänhet densamma, men matematiken är lite olika för var och en.

Steg

Metod 1 av 3: Beräkna enkel ränta

1. Bestäm kapitalbeloppet. Kapitalbeloppet är summan pengar du kommer att använda för att beräkna räntan. Det kan vara ett belopp som du sätter in på ett sparkonto eller sätter in på någon form av investering. I så fall kan du räkna ut vilken ränta du tjänar. Alternativet är att om du lånar pengar, till exempel till ett bolån, är huvudbeloppet det belopp du lånar och du kan räkna ut vilken ränta du är skyldig.

- I båda fallen, oavsett om du ska samla in eller betala ränta, symboliseras kapitalbeloppet i allmänhet av variabeln P.

- Om du till exempel lånade 2 000 $ av en vän, är de 2 000 $ huvudbeloppet.

2. Bestäm intresset. Innan du kan beräkna hur mycket kapitalbeloppet kommer att öka i värde måste du veta vilken ränta som kapitalbeloppet kommer att växa till. Det är ditt intresse. Räntan annonseras i allmänhet eller avtalas mellan parterna innan lånet görs.

3. Kontrollera lånetiden. Termen är ett annat namn för lånets löptid. I vissa fall samtycker du till lånets löptid genom att låna beloppet. Till exempel: de flesta bolån har en bindningstid. I många fall, med ett privatlån, kommer låntagaren och långivaren överens om en i förväg överenskommen löptid.

4. Beräkna räntan. För att beräkna räntan, multiplicera kapitalbeloppet med räntan och löptiden på lånet. Denna formel kan uttryckas algebraiskt som:

) lika med $2000 och procenten () är 0,015 under en sexmånadersperiod. Eftersom avtalet i detta exempel gällde en löptid på sex månader, var variabeln i detta fall 1. Beräkna sedan räntan enligt följande:. Räntan är alltså 30 €.. Den här beräkningen ser ut så här:5. Försök med ett annat exempel. Säg att du sätter in 5 000 USD på ett sparkonto med en årlig ränta på 3 %. Efter bara tre månader tar du ut pengarna, tillsammans med eventuell ränta.

Metod 2 av 3: Beräkna ränta

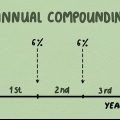

1. Förstå vad sammansatt ränta är. Sammansatt ränta innebär att när du tjänar ränta läggs räntan till beloppet på ditt konto och du börjar tjäna (eller betala) ränta ovanpå räntan. Ett enkelt exempel: om du sätter in $100 till 5% ränta per år, har du tjänat $5 i ränta i slutet av ett år. Om du sätter tillbaka det på ditt konto kommer du i slutet av det andra året att ha tjänat 5 % av 105 USD, inte bara de ursprungliga 100 USD. Med tiden kan detta öka mycket markant.

- Formeln för att beräkna värdet (A) av sammansatt ränta ser ut så här:

2. Vet vad rektorn menar. Precis som med enkel ränta börjar beräkningen med kapitalbeloppet. Kalkylen är densamma oavsett om du ska räkna ränta på lånade eller utlånade pengar. Huvudstolen betecknas i allmänhet med variabeln .

.3. Bestäm procenten. Räntan måste avtalas innan lånet lånas ut och visas som ett decimaltal för beräkningen. Vet att procentsatsen kan omvandlas till en decimal genom att dividera den med 100 (eller snabbare, genom att flytta decimalen två positioner åt vänster). Se till att veta för vilken period räntan gäller. Procenten har som en symbol.

som en symbol.4. Vet när räntan ökar. Sammansatt ränta innebär att räntan beräknas periodiskt och läggs tillbaka till kapitalbeloppet. För vissa lån kan detta ske en gång om året. För andra är det varje månad eller varje kvartal. Du måste veta hur ofta räntan kommer att ökas per år.

5. Vet löptiden på lånet. Löptiden är den period över vilken räntan kommer att beräknas. Varaktigheten anges i allmänhet i år. Om du ska räkna räntan över en annan period måste du räkna om den till år.

. Men med en löptid på 18 månader, .6. Bestäm variablerna för situationen. Anta i det här exemplet att du sätter in 5 000 USD på ett sparkonto med 5 % sammansatt månatlig ränta. Vad är värdet på det kontot efter tre år?

7. Använd formeln och beräkna räntan. När du förstår vad som behöver göras och vilka variabler som behövs, tillämpa dem på formeln för att beräkna räntan.

Metod 3 av 3: Beräkna återkommande ränta

1. Förstå vad revolverande sammansatt ränta är. Som du såg i föregående exempel växer sammansatt ränta snabbare än enkel ränta genom att lägga till ränta till kapitalbeloppet vid vissa tidpunkter. Att sammanställa kvartalsvis är mer värdefullt än årligen. Att sammanställa månadsvis är ännu mer värdefullt än årligen. Den mest lönsamma situationen skulle vara när räntan förvärras konstant - det vill säga varje ögonblick. Så snart ränta kan beräknas läggs den på kontot och läggs till kapitalbeloppet. Detta är naturligtvis bara ett teoretiskt fall.

- Med hjälp av lite matematik har matematiker utvecklat en formel för att simulera ränta som kontinuerligt sammanställs och läggs till kontot. Denna formel, som används för att beräkna roterande sammansatt ränta, är:

2. Känn till variablerna för att beräkna ränta. Formeln med roterande sammansatt ränta är mycket lik de tidigare situationerna, men med några mindre justeringar. Variablerna för formeln är:

är det framtida värdet (eller summan) av pengar som lånet kommer att vara värt efter att räntan har förenats. är rektor.. Även om det ser ut som en variabel, är det faktiskt en konstant. Brevet är ett speciellt tal som kallas "Eulers konstant", efter matematikern Leonard Euler som upptäckte dess egenskaper.. Om du trycker på den här knappen, med siffran 1, alltså , då ser du att värdet av är cirka 2.718. är räntan per år. är lånets löptid i år.3. Lär dig detaljerna om ditt lån. Banker använder vanligtvis revolverande sammansatt ränta för bolån. Anta att du har 200 €.000 vill låna till en ränta på 4,2% för ett bolån på 30 år. Så de variabler du kommer att använda för den här beräkningen är:

, återigen, inte en variabel utan konstanten 2,718.4. Använd formeln för att beräkna räntan. Tillämpa värdena på formeln för att beräkna hur mycket ränta du måste betala för det 30-åriga lånet.

Оцените, пожалуйста статью