Räntan för år 1 blir då €60 (€1.000 x 6 %. För att beräkna räntan för år 2 måste du lägga till den ursprungliga kapitalbeloppet till den totala räntan hittills. I det här fallet är huvudbeloppet för år 2 lika med €1.060 (€1.000 + €60). Obligationens värde är därför 1 €.060 och räntan som ska betalas beräknas utifrån detta värde.

Multiplicera kapitalet för år 2 med räntan på obligationen ($1.060 X 6 % = 63,60 €). Den erhållna räntan är 3,60 € högre (63,60 € - 60,00 €). Det beror på att rektor har ökat från $1.000 till €1.060. För år 3 är rektor 1 €.123,60 (1 €.060 + 63,60 €). Räntan för år 3 är 67,42 €. Det beloppet läggs till huvudbeloppet för beräkningen av år 4. Ju längre en skuld är utestående, desto större blir effekten av sammansatt ränta. Utestående innebär att skulden fortfarande måste betalas av gäldenären. Utan sammansatt ränta skulle räntan under år 2 vara 60 USD (1 €.000 X 6 %. Faktum är att varje år räntan skulle vara $60 om du fick sammansatt ränta. Detta kallas enkel ränta.

Skriv åren (0-5) i cellerna A2 till A7. Skriv in principen i cell B2. Anta att du började med €1.000. Typ 1000. I cell B3 skriver du `= B2 *1,06` och trycker på enter. Detta innebär att din ränta höjs årligen till en ränta på 6 % (0,06). Klicka på det nedre högra hörnet av cell B3 och dra formeln till cell B7. Siffrorna är nu korrekt ifyllda. Placera en 0 i cell C2. Skriv `=B3-B2` i cell C3 och tryck på Retur. Detta ger skillnaden mellan värdena i cellerna B3 och B2, som representerar intresset. Klicka på det nedre högra hörnet av cell C3 och dra formeln till cell C7. Värdena ska fyllas i automatiskt. Upprepa denna procedur i så många år som du vill hålla reda på. Du kan också enkelt ändra kapital- och räntevärden genom att ändra formlerna som används och cellinnehållet.

Bestäm investeringens kapitalbelopp. Detta är det ursprungliga beloppet för din investering. Detta kan vara hur mycket du har satt in på ditt konto eller det ursprungliga priset på obligationen. Anta till exempel att din huvudman på ett investeringskonto är 5 €.000 är. Hitta räntan på investeringen. Räntan ska vara ett årligt belopp, angivet i procent av kapitalbeloppet. Till exempel en ränta på 3,45 % på huvudbeloppet på 5 €.000. Vid beräkning ska räntan anges som en decimal. Konvertera den genom att dividera räntan med 100. I det här exemplet blir det 3,45/100 = 0,0345. Du behöver också veta hur ofta räntan förvärras. Räntan sammansätts vanligtvis årligen, månadsvis eller dagligen. Anta till exempel att det handlar om månadsränta. Det betyder att din ränta (`c`) måste anges som 12. Bestäm över vilken period du vill beräkna. Detta kan vara ett årligt mål för tillväxt, till exempel 5 eller 10 år, eller obligationens löptid. Förfallodagen för en obligation är den dag då kapitalbeloppet för investeringen måste återbetalas. Som ett exempel, vi använder två år här, så ange en 2.

Investeringsexemplet läggs sedan in enligt följande:

Beräkna exponenten och delen av formeln inom parentes separat. Detta är ett begrepp från matematiken som kallas "order of operations". Du kan läsa artiklar om operationsordningen på wikiHow.

Räkna först ut bråket inom parentes. Resultatet:

Lägg till siffror inom parentes. Resultatet:

Lös multiplikationen inom exponenten (den sista delen ovanför den avslutande parentesen). Resultatet ska se ut så här:

Höj talet inom parentes till exponentens potens. Detta kan göras på en miniräknare genom att först ange värdet inom parentes (1,00288 i exemplet), trycka på knappen  , och skriv sedan in exponenten (24 i detta fall), varefter du trycker på Enter. Resultatet av detta exempel är

, och skriv sedan in exponenten (24 i detta fall), varefter du trycker på Enter. Resultatet av detta exempel är  .

. Slutligen, multiplicera rektor med talet inom parentes. Resultatet i exemplet är €5.000 x 1,0715 = 5 €.357,50. Detta är saldot på kontot i slutet av det andra året.

Dra av huvudbeloppet på €5.000 från det framtida värdet på 5 €.357,50 och du får 5 €.375,50 - 5 €.000 = 357,50 € Du har tjänat 357,50 € i ränta efter två år.

Se till att du konverterar den årliga räntan till ett decimaltal. Det gör du genom att dividera procentsatsen med 100. Om vi till exempel antar ovanstående ränta på 3,45 % delar vi 3,45 med 100 och du får 0,0345. För räntefrekvensen använder du det antal gånger per år som räntan beräknas. Detta innebär årliga nummer 1, månadsvis 12 och dagliga 365 (oroa dig inte om skottår).

Den slutliga formeln som använder denna information är följande:

Lös först bråken inom parentesen. Detta innebär att man dividerar `i` med `c` på tre ställen, alla för samma resultat på 0,00288. Nu ser ekvationen ut så här:

Lös tillägget inom parentes. Det betyder att du lägger till 1:an till resultatet av föregående del. Således:

Lös multiplikationen inom exponenterna. Detta innebär att multiplicera de två talen som är mindre och över de avslutande parenteserna. I exemplet: 2 x 12 = 24. Således:

Lös exponenterna. Detta innebär att man ökar beloppet inom parentes med resultatet av det sista steget. På en miniräknare görs detta genom att ange värdet inom parentes (1,00288 i exemplet), tryck på och ange värdet på exponenten (24). Således:

subtrahera. Subtrahera 1 från resultatet av det sista steget i den högra delen av ekvationen (1,0715 - 1). Således:

Multiplicera. Detta innebär att multiplicera huvudbeloppet med värdet inom den första uppsättningen parenteser och det månatliga bidraget med samma värde inom parentes. Således:

Dela bråket. Således:

Lägg till. Lägg slutligen ihop de två siffrorna för att få kontots framtida värde. Alltså: €5.357,50 + €2.482,64 = €7.840,14. Detta är värdet på kontot efter de två åren.

Beräkna ränta

Sammansatt ränta skiljer sig från enkel ränta genom att ränteavkastningen beräknas på både den ursprungliga investeringen (kapitalbeloppet) och den ränta som uppstått hittills, snarare än bara kapitalbeloppet. Det är därför konton med sammansatt ränta växer snabbare än konton med enkel ränta. Dessutom växer värdet ännu snabbare om räntan förstärks flera gånger om året. Sammansatt ränta (även kallad ränta) kan finnas med olika investeringsprodukter och även som ränta på vissa typer av lån, till exempel kreditkortsskulder. Med rätt ekvationer är det mycket enkelt att beräkna hur mycket ett belopp som kommer att växa genom sammansatt ränta.

Steg

Del 1 av 3: Beräkning av den årliga räntan

1. Definiera årlig ränta. Räntan som anges på ditt investeringsprospekt eller låneavtal är på årsbasis. Om du tar ett billån till exempelvis 6% ränta betalar du 6% ränta per år. En ränta vid årsskiftet är den enklaste beräkningen av ränta.

- Sammansatt ränta på en skuld kan beräknas årligen, månadsvis eller till och med dagligen.

- Ju oftare din skuld förvärras, desto snabbare kommer din ränta att uppstå.

- Du kan titta på sammansatt ränta ur en investerares eller gäldenärs synvinkel. Ofta beräknad sammansatt ränta innebär att investerarnas ränteintäkter kommer att växa i snabbare takt. Det innebär också att gäldenären kommer att vara skyldig mer ränta på en utestående skuld.

- Till exempel kan räntan beräknas årligen på ett sparkonto, medan räntan på ett flashlån kan beräknas månadsvis eller till och med veckovis.

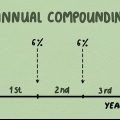

2. Beräkna den sammansatta årliga räntan för år 1. Anta att du äger en statsobligation på 1 €.000, till en ränta på 6 %. Statsobligationer ger utdelning varje år baserat på ränta och nuvärde.

3. Beräkna räntan för senare år. För att se den större effekten av sammansatt ränta, beräkna räntan för senare år. Huvudmannen fortsätter att växa från år till år.

4. Skapa ett Excel-dokument för beräkning av sammansatt ränta. Det kan vara användbart att visualisera sammansatt ränta genom att skapa en enkel Excel-modell av tillväxten av din investering. Börja med att öppna ett dokument och märk den översta cellen i kolumn A, B och C som "År", "Värde" respektive "Intjänad ränta".

Del 2 av 3: Beräkning av sammansatt ränta på investeringar

1. Lär dig formeln för sammansatt ränta. Räntesammansättningsformeln beräknar det framtida värdet av investeringen efter ett visst antal år. Formeln i sig är följande:  Variablerna i ekvationen definieras enligt följande:

Variablerna i ekvationen definieras enligt följande:

Variablerna i ekvationen definieras enligt följande: - `FV` är det framtida värdet. Detta är resultatet av beräkningen.

- `P` är din rektor.

- `i` är den årliga räntan.

- `c` är den sammansatta räntan (hur ofta sammansatt ränta beräknas årligen).

- `n` är antalet år att beräkna.

2. Samla in variablerna för formeln för sammansatt ränta. Om räntan beräknas oftare än årligen är det svårt att beräkna formeln manuellt. Du kan använda en sammansatt ränteformel för alla beräkningar. För att använda formeln behöver du följande information:

3. Använd formeln. Byt ut dina variabler på rätt ställen. Dubbelkolla så att du har skrivit in dem korrekt. Se särskilt till att räntan anges i decimalform och att du har använt rätt värde för `c` (ränta).

4. Slutför de matematiska beräkningarna i formeln. Förenkla problemet genom att först lösa termerna inom parentes, börja med bråket.

, och skriv sedan in exponenten (24 i detta fall), varefter du trycker på Enter. Resultatet av detta exempel är .5. Subtrahera huvudmannen från ditt svar. Detta returnerar räntebeloppet.

Del 3 av 3: Beräkna räntan med regelbundna betalningar

1. Lär dig formeln. Räntesammansatta beräkningar kan växa ännu snabbare om du gör regelbundna insättningar, som att överföra ett månatligt belopp till ett sparkonto. Formeln är längre än den som används för att beräkna sammansatt ränta utan regelbundna betalningar, men följer samma principer. Formeln är följande:  Variablerna i ekvationen är också desamma som i föregående ekvation, med ett tillägg:

Variablerna i ekvationen är också desamma som i föregående ekvation, med ett tillägg:

Variablerna i ekvationen är också desamma som i föregående ekvation, med ett tillägg: - `P` är rektor.

- `i` är den årliga räntan.

- `c` är räntefrekvensen och representerar antalet gånger räntan höjs årligen.

- `n` är antalet år.

- `R` är beloppet för det månatliga bidraget.

2. Fyll i variablerna. För att beräkna det framtida värdet av denna typ av konto behöver du kontots kapitalbelopp (eller nuvärde), den årliga räntan, räntefrekvensen, antalet år som beräknas och storleken på ditt månatliga bidrag. Denna information bör finnas i ditt investeringsavtal.

3. Fyll i variablerna. Vi fortsätter med exemplet ovan: anta att du bestämmer dig för att överföra 100 € per månad till ditt konto. Om detta konto, med en huvudbelopp på €5.000, sammansatt ränta beräknas månadsvis med en årlig ränta på 3,45 %. Vi kommer att beräkna kontotillväxten under två år.

4. Lös ekvationen. Återigen, glöm inte den korrekta ordningen för operationer. Det betyder att du börjar med att beräkna värdena inom parentes.

och ange värdet på exponenten (24). Således: 5. Dra av kapital och betalningar. För att beräkna den intjänade räntan måste du dra av det belopp du har satt in. Detta innebär att man lägger ihop huvudbeloppet, 5 €.000, till det totala värdet av de insatta beloppen, alltså: 24 bidrag (2 år x 12 månader/år) gånger de 100 € du har satt in varje månad, för totalt 2400 €. Totalt är 5 €.000 + €2.400 = €7400. Dra 7 €.400 rabatt på det framtida värdet på 7 €.840,14, och du har räntebeloppet, €440,14.

6. Utöka din beräkning. För att verkligen se fördelen med sammansatt ränta, föreställ dig att du fortsätter att sätta in pengar på samma konto varje månad i 20 år (istället för två). I det här fallet blir det framtida värdet cirka 45.000 dollar, även om du bara spenderar 29 €.000, vilket betyder att din upplupna ränta är 16 €.000 uppgår till.

Tips

- Du kan också enkelt beräkna räntan med hjälp av en räntekalkylator online. Du kan hitta ett exempel på den amerikanska regeringens webbplats: https://www.investerare.gov/tools/calculators/compound-rente-calculator.

- Ett snabbt sätt att fastställa sammansatt ränta är "72-regeln". Börja med att dividera 72 med räntan du får, säg 4 %. Så i det här fallet 72/4 = 18. Detta resultat, 18, är ungefär det antal år det kommer att ta att fördubbla din investering till den nuvarande räntan. Tänk på att 72-regeln bara är en snabb uppskattning, inte ett exakt resultat.

- Du kan också använda dessa beräkningar för att göra "tänk om"-beräkningar som kan berätta hur mycket du kommer att tjäna beroende på ränta, kapital, ränta eller antal år.

Оцените, пожалуйста статью